Die Stimmung an den globalen Börsen ist elektrisiert: Hightech-, Rüstungs- und Defense-Aktien stehen so stark im Rampenlicht wie selten zuvor, mit Nvidia als unangefochtenem Taktgeber neuer Höchststände im S&P 500. Der Hype um künstliche Intelligenz sorgt für massiv steigende Bewertungen, und der Chipriese hat sich mit einer Indexgewichtung von fast 8 % als Schwergewicht etabliert – stärker als einst Apple oder IBM. Spektakuläre Quartalszahlen heizen die Rally weiter an, während der Markt bei großen Defense- und Technologiewerten beinahe nur noch eine Richtung kennt: Nach oben.

Doch Vorsicht ist geboten: Der S&P 500 notiert aktuell mit einem Shiller-KGV von rund 39 auf einem Niveau, das selbst die Dotcom-Blase alt aussehen lässt, und auch der Buffett-Indikator erreicht historische Extremstände. Solche Bewertungen signalisieren nicht nur Euphorie, sondern auch latente Übertreibung, besonders wenn Anleger blind auf die vermeintliche Unverwundbarkeit der KI- und Rüstungs-Stars setzen. Wer sich in diesen Segmenten engagiert, sollte nicht nur auf kurzfristige Momentums-Impulse achten, sondern die Risiken einer möglichen Korrektur klar ins Kalkül nehmen. Im Umfeld steigender Rüstungsbudgets und disruptiver Hightech-Lösungen bleibt die Branche spannend und es gibt Nachzügler, die noch einiges an Rendite versprechen! Wir zeigen eine Peergroup auf, die es in sich hat.

Höher, schneller, weiter – Die Suche nach günstiger Bewertung

Vorsicht ist geboten: Nach schon fast überbordender Euphorie warnen nun auch Experten vor einer Korrektur. Der S&P 500 notiert aktuell mit über 6.500 Punkten mit einem Shiller-KGV von rund 40 auf einem Niveau, das selbst die Dotcom-Blase aus 2000 alt aussehen lässt, und auch der Buffett-Indikator erreicht historische Extremstände. Solche Bewertungen signalisieren nicht nur Euphorie, sondern auch latente Übertreibung, besonders wenn Anleger blind auf die vermeintliche Unverwundbarkeit der KI- und Rüstungs-Stars setzen.

Wer sich in diesen Segmenten engagiert, sollte nicht nur auf kurzfristige Momentums-Impulse achten, sondern die Risiken einer möglichen Korrektur klar ins Kalkül nehmen. Im Umfeld steigender Rüstungsbudgets und disruptiver Hightech-Lösungen bleibt die Branche spannend und es gibt Nachzügler, die noch einiges an Rendite versprechen! Wir zeigen eine Peergroup auf, die es in sich hat. Und wer genau hinschaut: ARI Motors Industries SE geht in Richtung Defense und verdoppelt damit mal schnell seine Gewinne! Das liefert ein 2026er KGV von 2,5 – Nvidia bringt es immerhin schon auf 42.

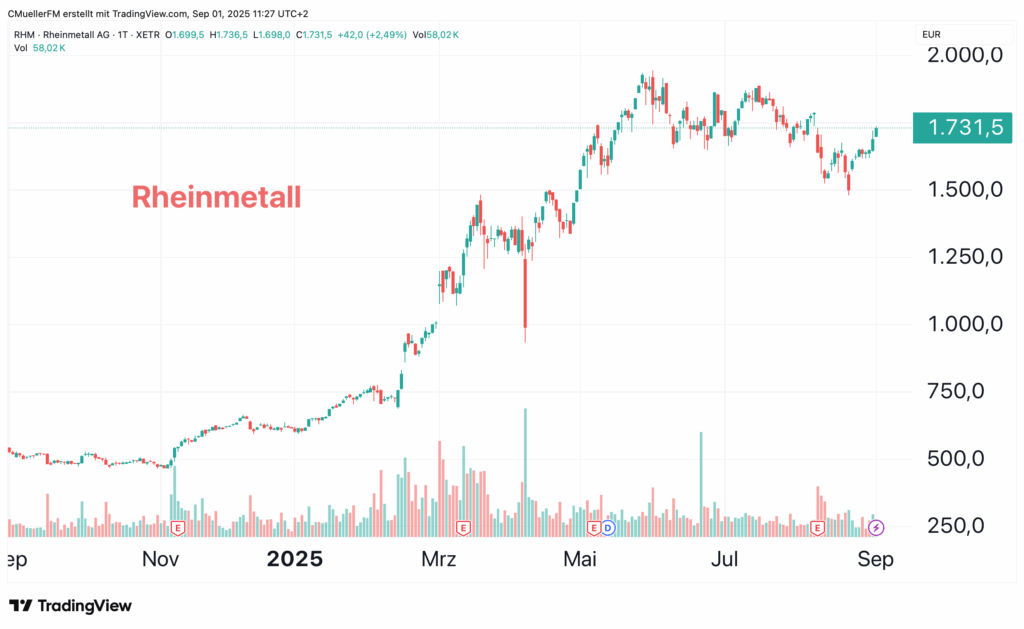

Rheinmetall und Hensoldt – Die Rendite von Nvidia in 2025 klar getoppt

2025 markiert bis jetzt einen Wendepunkt, denn die Performance der Verteidigungswerte hat die Hightech-Stars wie Nvidia deutlich hinter sich gelassen. Rheinmetall sprang innerhalb eines Jahres um fast 250 % auf neue Hochs und verteidigte auch nach stärkeren Rücksetzern sein robustes Gewinnniveau. Hensoldt glänzte mit einem unglaublichen Kursplus von mehr als 700 % seit Anfang 2022 und liegt auch in diesem Jahr nach einer ordentlichen Korrektur immerhin noch 150 % in der Pluszone. Im Vergleich dazu kommt Nvidia, ungeachtet der KI-Euphorie, trotz einer jüngsten Rally nur auf rund 36 % Kursplus in den letzten 12 Monaten und kämpfte zuletzt wieder mit deutlicher Volatilität.

Klar ist: Die Outperformance der Rüstungsaktien ist direkt auf die massiv gestiegenen Verteidigungsbudgets der NATO-Staaten zurückzuführen. Mit einem Ausgabenziel von 5 Prozent des BIP bis 2035 setzt das neue EU-Defense-Konzept einen historischen Wachstumsimpuls. Auftragseingänge, Umsätze und Margen bei Branchenführern wie Rheinmetall und Hensoldt steigen rasant und die Aussicht auf einen langanhaltenden Rüstungszyklus lässt Analystenerwartungen und Kursziele immer wieder nach oben schnellen.

Für Anleger bleibt dennoch Fingerspitzengefühl gefragt: Denn die Rally der Defense-Aktien ist nicht ohne Risiko. Hohe Bewertungen bedeuten auch, dass Enttäuschungen, Friedensverhandlungen oder politische Kurswechsel zu Korrekturen führen können. Nvidia bleibt ein globaler KI-Wachstumsstar, ist aber enorm von der US-Technologiepolitik und den nächsten KI-Zyklen abhängig. Wer weiter an der Börse Erfolg haben möchte, sollte eine intelligente Mischung aus Defense und Hightech fahren, Gewinne regelmäßig realisieren und die Gewichtung den Marktzyklen anpassen.

Ari Motors Industries SE – Kann ein Nischenanbieter genauso wie BYD wachsen?

Manch einer würde sagen: Der Vergleich hinkt! Nennt man den E-Innovator ARI Motors und die chinesische BYD in einem Atemzug, vergleicht man auf den ersten Blick Äpfel mit Birnen, doch auch BYD hat vor genau 30 Jahren das Licht mit vielen Ideen erblickt und ist dann im Schnitt über 30 % pro Jahr gewachsen. ARI Motors zeigt eindrucksvoll, dass Wachstum und Innovationskraft nicht nur den großen Automobilkonzernen vorbehalten sind. Seit dem Börsengang im Juli 2023 hat sich das Unternehmen als Hersteller elektrischer Leichtfahrzeuge sowohl an den Kapitalmärkten als auch im operativen Geschäft fest etabliert.

Über 1.000 verkaufte Fahrzeuge, ein wachsendes Servicenetz und die Erschließung neuer Kundengruppen belegen die Dynamik. Besonders bemerkenswert ist, dass ARI Motors neben gewerblichen Transportlösungen für die „letzte Meile“ inzwischen auch den Einstieg in die Pkw-Klasse geschafft hat. Mit Modellen wie dem ARI Bruni, Soleno oder dem ARI Poly, einem vollwertigen Elektro-Kleinwagen. Gleichzeitig stärkt das Unternehmen seine Ertragsbasis durch Service, Wartung und Gebrauchtwagenhandel.

Immer wieder kommt auch das Thema Defense auf den Tisch: Klar braucht auch eine Armee wendige, stille und benzinautarke Kleinst- und Dienstfahrzeuge für jegliche Truppenunterstützung an der Front. Hier befinden wir uns an einem interessanten Punkt in der Geschichte: Denn mit der Verabschiedung des neuen Wehrpflicht-Gesetzes dokumentiert Berlin sein Kommittent zur Bundeswehr. Ein historischer Wendepunkt nach 30 Jahren Abrüstung!

Trotz der starken Konkurrenz, insbesondere durch chinesische Anbieter, sieht ARI Motors im deutschen Markt enormes Potenzial: Noch immer fahren 95 Prozent der über 49 Millionen Pkw mit Verbrennungsmotoren. Hier setzt das Unternehmen auf Nischenstärke, Wettbewerbsfähigkeit und maßgeschneiderte Lösungen für Kommunen, Gewerbetreibende und inzwischen auch Privatkunden. Kooperationen mit Partnern wie OPES Solutions (PV-Module), HELLA (LED-Displays) und der TU München (Kunststoffmotoren) unterstreichen den technologischen Anspruch. Auch wenn nicht alle Projekte wie etwa das geplante Joint Venture mit eROCKIT umgesetzt werden konnten, zeigt sich ARI flexibel und bereit, alternative Wege zu gehen.

Ein Schritt, der nun wirkliche Vielseitigkeit verdeutlicht, ist der Einstieg in den militärischen Bereich. Bereits 2025 wurden Elektrotransporter an die Bundeswehr und die tschechische Armee ausgeliefert. Positive Rückmeldungen bestätigen, dass ARI Motors auch unter besonderen Einsatzbedingungen überzeugt. Damit erschließt das Unternehmen ein zusätzliches Marktsegment, ohne den Kernfokus – günstige und umweltfreundliche Transportlösungen – aus den Augen zu verlieren.

Herausfordernd bleibt die Börsenbewertung. Während andere E-Mobilitätsfirmen hohe Multiplikatoren erzielen, liegt der Wert von ARI Motors deutlich unter den realwirtschaftlichen Kennzahlen. Das Management sieht die Gründe in der noch geringen Bekanntheit und in der Volatilität kleinerer Werte, setzt aber auf eine Neubewertung durch Wachstum, Innovation und stärkere Investorenkommunikation. Die Geschichte von ARI Motors begann 2016 mit der Vision dreier Gründer, Elektromobilität bezahlbar zu machen. Heute produziert das Unternehmen in Deutschland und Tschechien auf Basis bewährter asiatischer Plattformen maßgeschneiderte Transporter und Kleinwagen. Der Name „ARI“ – japanisch für „Ameise“ – spiegelt die Philosophie wider: klein, leistungsfähig und vielseitig. Mit einem Umsatzwachstum von fast 48 Prozent im Jahr 2024 und weiter steigenden Gewinnerwartungen zeigt sich, dass der eingeschlagene Weg richtig ist.

Die Ad-Hoc von heute malt ein Zahlengerüst an die Wand, das sich sehen lassen kann: Denn ARI Motors stellt die Weichen für starkes Wachstum von 2025 bis ins Jahr 2029. Der Umsatz soll von geschätzten 5,6 auf 12,3 Mio. EUR steigen, das Ergebnis vor Steuern von 0,86 auf 3,90 Mio. EUR und die Zahl ausgelieferter Fahrzeuge von 270 auf 500 pro Jahr klettern. Ein wachsender Warenkorb je Fahrzeug und die Verdopplung des Service- und Ersatzteilgeschäfts sorgen für zusätzliche Umsatzdynamik. Gleich zwei unabhängige Bewertungen – darunter eine von dem Top Ten WP Mazars – bestätigen einen Unternehmenswert zwischen 11 und 27 Mio. EUR.

Das liegt aber nun mal 4- bis 10-mal über dem letzt gehandelten Wert von 2,5 Mio. EUR. Wenn das nicht der Startschuss für eine Neubewertung der 10 Mio. Aktien der Firma aus Borna ist? Die positiven Kennziffern stützen die Strategie und verschaffen der Gesellschaft Rückenwind für ihre Expansion. Anleger profitieren noch von attraktiven Einstiegskursen und starken Wachstumsimpulsen, während das Unternehmen seine Marktchancen konsequent nutzt. Besonders im Bereich „Military & Defence Mobility“ sieht das Unternehmen enorme Möglichkeiten, ebenso wie im Ausbau von B2B- und Privatkundenlösungen.

ARI Motors will beweisen, dass Elektromobilität nicht nur ein Thema für Großkonzerne wie BYD ist. Durch Agilität, Nischenorientierung und Kundennähe kann das auch von kleineren Herstellern erfolgreich gestaltet werden. Mit dieser bodenständigen Haltung hat das Unternehmen gute Chancen, sich langfristig als feste Größe in der europäischen Elektromobilität zu etablieren.

# Chart „Ari Motor Industries SE und BYD“

HighTech und KI suchen Energie: Oklo und First Hydrogen lösen die Stromknappheit smart

Der Vergleich zu Groß und Klein muss keinesfalls hinken. Denn wer sich intensiv mit den KI-Chancen von Nvidia & Co auseinandersetzt, wird irgendwann auch bei den dynamischen Stromerzeugern landen, welche die sperrigen, alten Nuklearkraftwerke nun in flexibler Modulform vorstellen und damit ganze Branchen revolutionieren. Oklo und First Hydrogen stehen im Zentrum des internationalen SMR-Trends, jedoch mit unterschiedlichen Ansätzen und Märkten.

Oklo, US-basiert und von Fantasie um die amerikanische Nuklear-Innovationspolitik getragen, zeigt mit der Aurora-Entwicklung und strategischen Partnerschaften wie mit Liberty Energy, echte Fortschritte in regulatorischer Genehmigung und kommerzieller Umsetzung. Die Aktie pendelte mehrfach zwischen 20 und 80 USD, bleibt aber hoch bewertet und lebt stark von der Hoffnung auf neue US-Programme und verkürzte Realisierungszeiten aus Washington. Der Zeitfaktor wird oft unterschätzt: Von Planung bis Netzanschluss vergehen auch bei Oklo mindestens 5 bis 8 Jahre, dann sind wir schon jenseits 2030.

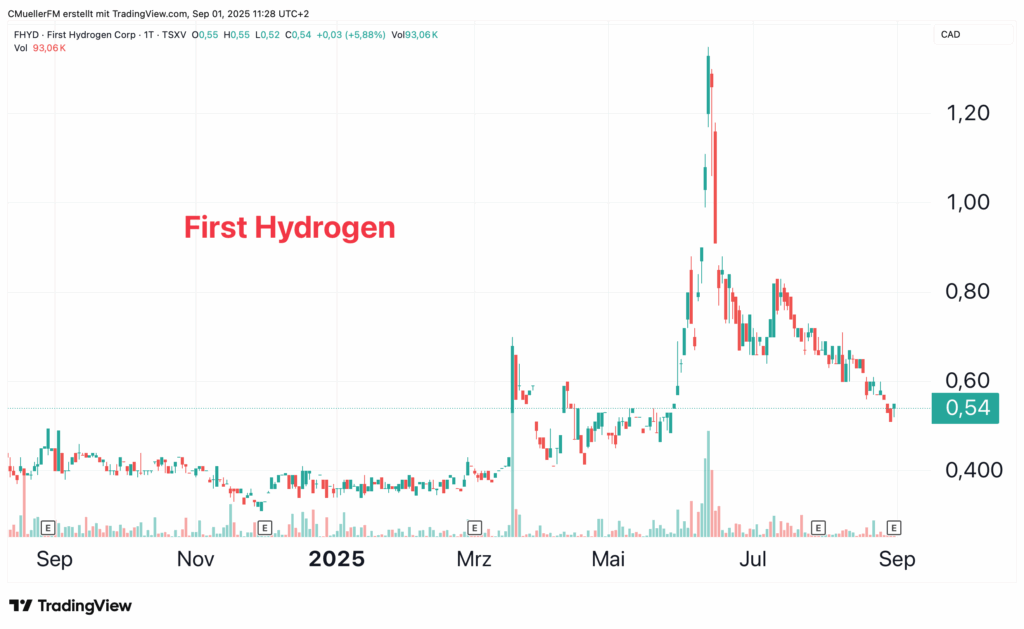

First Hydrogen aus Kanada setzt auf die innovative Kombination von SMR und „Pink Hydrogen“ – emissionsarmer Wasserstoff aus Kernkraft für abgelegene Regionen und Industrien ohne zuverlässiges Stromnetz. Der Fokus auf dezentrale, netzunabhängige Stromversorgung trifft genau Kanadas strukturelle Bedürfnisse und passt zudem in moderne ESG-Konzepte. Die Aktie schwankte zuletzt stark, konsolidierte nach einem Hype bis auf 1,30 CAD auf aktuell 0,60 bis 0,70 CAD. Durch Geschäftsverbindungen nach Europa und Wachstumsphantasie im Wasserstoffmarkt eröffnen sich zusätzliche strategische Möglichkeiten. Denn die politischen Rahmenbedingungen in Europa wie z.B. in Deutschland, Frankreich, Schweden, Polen und Tschechien begünstigen den Einstieg in diese innovativen Technologien.

Mittelfristig bleibt Oklo mit den US-Partnerschaften, der technologischen Differenzierung und den ambitionierten Zeitplänen eine hochspekulative Wette auf die Dekarbonisierung und einen stark wachsenden SMR-Markt. First Hydrogen fährt hingegen einen pragmatischeren Weg. Die Kombination aus Wasserstoffproduktion für Industrie und Mobilität via SMR macht das Unternehmen besonders für langfristige Trends spannend. Anleger sollten bei beiden Aktien die langen Vorlaufzeiten im SMR-Nuklearbereich, hohe Kapitalanforderungen und politische Risiken einkalkulieren. Wer auf eine erfolgreiche Umsetzung und den künftigen SMR-Boom setzen will, gewichtet Oklo-Innovationen und First Hydrogens Wasserstoffstrategie in einem risikoadjustierten Verhältnis. Viel Zukunft, aber definitiv ein großer Hebel auf gefragte Themen der Energiewende.

FAZIT

Rheinmetall und Hensoldt profitieren stark von den massiv steigenden NATO-Verteidigungsbudgets, doch die jüngste Kursrallye zeigt erste Zeichen einer Korrektur. Nvidia bleibt trotz guter Geschäftszahlen und führender Bedeutung im KI-Sektor attraktiv, jedoch ist die Aktie mit einem sehr hohen Bewertungsniveau ein teures Investment. ARI Motors gilt mit einer Wachstumsdynamik ähnlich wie beim Branchenprimus BYD als die große Chance im Bereich nachhaltige Mobilität und bietet Investoren ein spannendes langfristiges Potenzial. Ergänzend rücken SMR-Anbieter wie Oklo in den USA und First Hydrogen in Kanada als aussichtsreiche Player in der energiepolitischen Dekarbonisierung ins Licht. Eine gute Diversifizierung verhindert starke Portfolioschwankungen.