In Zeiten ausgiebiger geopolitischer Konflikte galt Gold schon immer als sicherer Hafen. Mit den Zollabsichten des neuen US-Präsidenten Donald Trump könnte auch das Thema Inflation noch einmal richtig an Fahrt gewinnen. Edelmetalle sind schon seit Monaten wieder gefragt, sowohl physisch als auch in Zertifikateform. Wegen zahlreicher Unsicherheiten für die Finanzsysteme machen Anleger aktuell auch wieder Jagd auf Münzen und Barren, das leert die Bestände an den Future-Börsen LME und COMEX. Investoren, die zu lange auf sinkende Edelmetallpreise setzten, müssen nun zu höheren Preisen eindecken. Das treibt die Kurse der Minenbetreiber, denn sie können ihre wertvolle Ware wieder zu guten Preisen verkaufen. Zuletzt traten auch wieder die Notenbanken auf den Plan, sie haben ihre Goldreserven in 2024 um mehr als 1000 Tonnen aufgestockt. Anleger sollten schnellstens reagieren!

Gold & Silber wieder gefragt – Barrick Gold und Agnico-Eagle können liefern

Die Warenterminbörse Comex ist der wichtigste Gold- und Silbermarkt. Er verzeichnet im Januar einen Umsatz von über 19.000 Kontrakten, also Futures für Lieferungen von Gold im Wert von rund 5,5 Mrd. USD. Das ist ein Anstieg von 450 % gegenüber dem gleichen Monat des Vorjahres. Spielend konnte Gold bereits Anfang Februar die 2.940 USD-Marke erobern, auch der kleinere Bruder Silber schaffte zeitweilig Anstiege in Richtung 33,00 USD. Während Gold eigentlich nur für Investments und Schmuck benötigt wird, bekommt Silber für Anleger seit einigen Jahren einen besonderen Reiz. Denn neben Wertsicherungs-Überlegungen gibt es seit einigen Jahren auch eine manifestierte industrielle Nachfrage. Silber ist wegen seiner multiplen Verwendungsarten mitunter sogar ein kritischer Rohstoff geworden, der in verschiedenen Industrien und Anwendungen unverzichtbar ist.

Stark im Goldgeschäft ist seit einiger Zeit Agnico-Eagle (140,5 CAD; TSX: AEM; WKN: 860325; ISIN: CA0084741085). Das Unternehmen fördert Edelmetalle in Betrieben in Kanada, Australien, Finnland und Mexiko und verfügt über eine Reihe hochwertiger Explorations- und Entwicklungsprojekte. Agnico ist ein nachhaltiger Partner der Bergbauindustrie und weltweit für seine führenden Nachhaltigkeitspraktiken anerkannt. Erstmal historisch 1957 in Erscheinung getreten, hat man seit 1983 jedes Jahr eine Bardividende ausgeschüttet. Die Kanadier sind in den letzten Jahren stark gewachsen, auch im letzten Monat gab es mit O3 Mining einen Zuwachs im Konzern.

Am 13. Februar gibt es die Jahreszahlen für 2024. Erwartet wird ein Umsatz von 11,86 Mrd. CAD, sowie ein Gewinn je Aktie von 5,56 CAD. Schon in 2025 sollen die Erlöse auf 13,5 Mrd. CAD wachsen und ein operativer Cashflow von 6,3 Mrd. CAD erzielt werden. Agnico-Eagle entwickelt sich seit Jahren beständig – der Aktienkurs hat mit Plus 116 % in 12 Monaten aber schon viel eingepreist.

Die aktuelle Nummer 2 im Goldgeschäft, Barrick Gold (24,95 CAD; TSX: ABX; WKN: 870450; ISIN: CA0679011084) hat bedauerlicherweise den Betrieb seiner größten Betriebsstätte, der Loulo-Gounkoto-Mine in Mali vorübergehend eingestellt. Mitte Januar wurde der negative Höhepunkt im seit Monaten schwelenden Streit mit dem Staat Mali erreicht. Nach der Machtübernahme durch eine Militärjunta, strebt diese nach höheren Einnahmen und droht mit Gefängnisstrafen für ausländische CEOs. Bis zu 35 Prozent Anteil will Mali nun an den Rohstoffprojekten haben, bei der Durchsetzung geht die Regierung nicht zimperlich vor.

Der Druck auf den Barrick-Firmenchef Mark Bristow ist hoch, doch der Manager ist nicht erst seit gestern im Geschäft. Die Schließung der Mine ist für Barrick Gold schmerzhaft, immerhin produziert das Unternehmen dort über 500.000 Unzen AU pro Jahr. Die Gesamtleistung im Jahr 2023 erreichte 4,05 Mio. Unzen. Nun hat Mali ein Problem, denn immerhin steuert Loulo-Gounkoto rund 7 % zum BIP des westafrikanischen Landes bei. Aktuell finden neue Verhandlungen statt, um den Streit beizulegen. Wer auf einen positiven Ausgang hofft, nimmt die bislang wenig performende Barrick Gold neu in den Fokus.

Endeavour und Regency Silver – Mexiko bleibt der größte Silberproduzent

Die Knappheit von Silber wird weniger von geologischen Ressourcen als von ökonomischen, technologischen und infrastrukturellen Faktoren bestimmt. Denn der Großteil des Silbers wird als Nebenprodukt beim Abbau von Blei, Zink, Kupfer und Gold gewonnen. Primäre Silberminen sind relativ selten, dies bedeutet, dass die Produktion stark von den Marktbedingungen für andere Metalle abhängt. Technische Innovationen haben dafür gesorgt, dass Silber seit einigen Jahren eine wesentliche Rolle in der Industrie spielt, vor allem aufgrund seiner einzigartigen physikalischen Eigenschaften wie z.B. der hervorragenden elektrischen und thermischen Leitfähigkeit sowie seiner antibakteriellen Wirkung.

Rund 50 bis 60 % der weltweiten Silbernachfrage stammen aus industriellen Anwendungen, es wird beispielsweise hauchdünn auf Solarzellen aufgetragen, wo es die Energieeffizienz erhöht. Das Metall ist aber auch Bestandteil von Leiterplatten, Steckverbindungen und elektronischen Bauteilen. Durch den zunehmenden Einsatz von KI, 5G-Netzen und Elektronik vor allem in E-Fahrzeugen, steigt auch hier die Nachfrage stetig.

Länder mit bedeutender Silberproduktion sind z.B. Mexiko und Peru, sie sind traditionell anfällig für politische und soziale Instabilität. Seit Juni 2024 regiert in Mexiko nun Claudia Sheinbaum, ihr ist der Fortschritt und die Prosperität des Mittelamerika-Staats wichtig. Beobachter glauben daher, dass sich die radikalen Vorschläge der Ex-Regierung unter Lopez Orbradur nur in geschwächter Form auf die neuen Bergbaugesetze durchschlagen werden. Denn Mexiko ist mit 6.700 Tonnen im Jahr 2023 der weltweit größte Silberproduzent.

Der Tagebau macht 60 % der nationalen Bergbau- und Metallurgie-Produktion aus. Die staatliche Bergbau-Agentur Camimex warnte, dass das Verbot von Tagebau zu einem Rückgang des BIP um 1 % führen und fast 200.000 Arbeitsplätze gefährden könnte. Die neue Präsidentin stellte jüngst eine politische Initiative mit dem Namen „Plan Mexico“ vor, um Investitionen ins Land zu ziehen und die Wirtschaft stärker zu fördern. Ihr Ziel ist es, Mexiko von seiner derzeitigen Position als zwölftgrößte Volkswirtschaft zu einem der zehn größten Länder der Welt zu machen.

Endeavour Silber (5,60 CAD; TSX: EDR; WKN: A0DJ0N; ISIN: CA29258Y1034) ist ein mittelgroßes Edelmetallunternehmen mit einem starken Engagement für nachhaltige und verantwortungsvolle Bergbaupraktiken. Wichtig war zuletzt die Erschließung der neuen Cornerstone-Mine im Bundesstaat Jalisco, darüber hinaus verfügt Endeavour über ein größeres Portfolio von Explorationsprojekten in Mexiko, Chile und den Vereinigten Staaten. Im Jahr 2025 wird eine Silberproduktion von 4,5 bis 5,2 Mio. Unzen und eine Goldproduktion zwischen 30.500 und 34.000 Unzen erwartet, womit die gesamte Silberäquivalent-Produktion zwischen 7,0 und 7,9 Mio. nach 7,6 Mio. Unzen erwartet wird. Analysten auf der Plattform LSEG halten die Endeavour-Aktie für zu niedrig bewertet und taxieren ein 12-Monatskursziel von rund 8,30 CAD. Das liefert aktuell knapp 50 % Potenzial für den Mid-Tier Produzenten.

Die mexikanischen Bergbautitel haben sich in 2024 deutlich besser entwickelt als der Sektor allgemein. Allmählich scheint die gute Stimmung auch auf kleinere Bergbauunternehmen auszustrahlen. Die Aktie des Junior-Explorers Regency Silver (0,08 CAD; TSX-V: RSMX; WKN: A3DK96; ISIN: CA75889D1096) zeigt nach zwei schwachen Jahren mittlerweile Anzeichen einer Bodenbildung. Gesucht wird nach hochgradigem Gold, Kupfer und Silber. Das Vorzeigeprojekt ist das Projekt Dios Padre in Sonora, wo man eine große Entdeckung gemacht hat, bei der es sich offenbar um ein großes magmatisch-hydrothermales System handelt.

Zu den auffälligsten Bohrergebnissen zählen 38 Meter mit 7,36 g/t Gold in Bohrloch REG 23-21 sowie 36 Meter mit 6,84 g/t Gold. In Q4-2023 gehörten die Bohrungen zu den fünf gehaltvollsten in Mexiko, seither sind die Edelmetalle um rund 30 bis 40 % gestiegen. Ein Glücksfall für das noch junge Unternehmen. Für das Dios Padre Projekt besteht eine NI 43-101-konforme vermutete Ressource von 11,375 Mio. Unzen Silberäquivalent (94 % Silber) mit einem durchschnittlichen Gehalt von 255,64 g/t bei einem Cutoff-Gehalt von 120 g/t.

Mit der aktuellen Erhebung von Strafzöllen durch die Trump Administration in Höhe von 25 %, verschlechtert sich zwar das politische Klima, es könnte aber die Situation im Bergbau positiv beeinflussen, da der Verkauf der Produkte an internationalen Märkten erfolgt. Wenn andere Bereiche der Wirtschaft stottern, ist darüber hinaus davon auszugehen, dass Präsidentin Sheinbaum den Minensektor als Steuerlieferanten wiederentdeckt. Regency warb Ende 2024 noch 1,3 Mio. CAD ein, die Arbeiten können also schnell weitergehen. Der aktuelle Kurs von ca. 0,08 CAD berechnet den Marktwert auf etwa 11 Mio. CAD, das ist für risikobewusste Investoren ein tiefer Einstieg mit guten Chancen.

PTX Metals und Quimbaya Gold – Projekte mit enormem Potenzial

Künstliche Intelligenz und Energiewende erhöhen die Nachfrage nach Kupfer drastisch. Das Metall droht aber aufgrund jahrelang vernachlässigter Exploration zum Nadelöhr für neue Technologien zu werden. Nun wächst das Interesse großer Bergbaukonzerne an aussichtsreichen Projekten spürbar. Agnico und Barrick produzieren neben Gold auch Kupfer, das zeigt, dass die Kombination verschiedener Metalle zu einem gesunden Produktions-Mix führen kann und die Bilanzen der Bergbau-Unternehmen positiv beeinflusst.

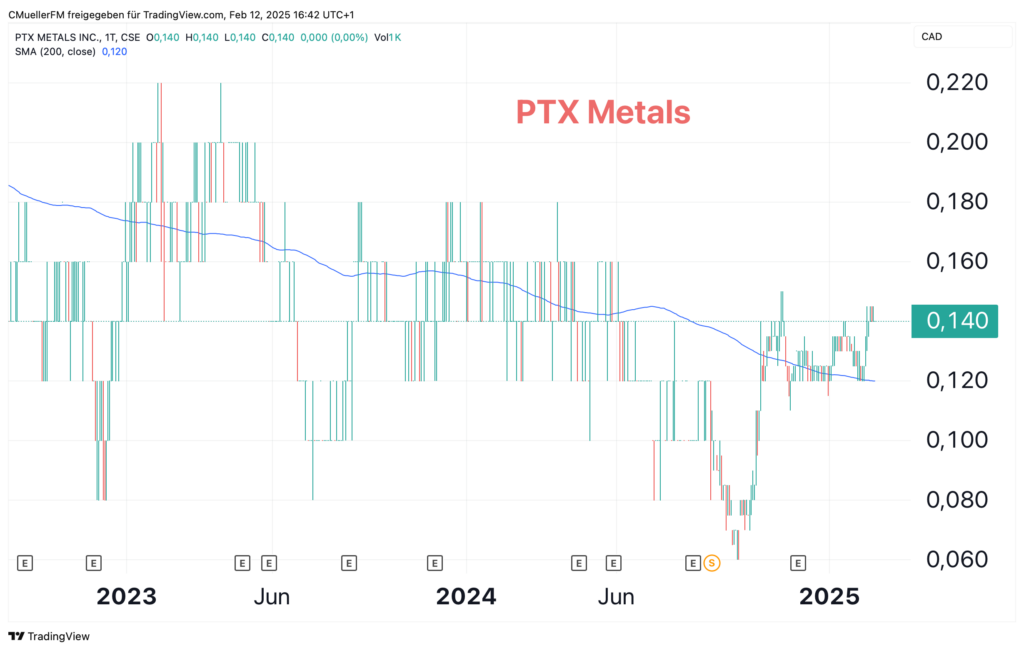

Der kanadische Junior-Explorer PTX Metals (0,14 CAD; CSE: PTX; WKN: A40KHN; ISIN: CA69380V2057) schafft Mehrwert für seine Aktionäre durch den opportunistischen Erwerb und die Weiterentwicklung von hochwertigen Projekten in Ontario. Zu den aktuellen Vermögenswerten gehören eine 100-prozentige Beteiligung am Kupfer-Nickel-PGE-Projekt „W2“ in der Nähe des Ring of Fire in Nordontario und eine 75-prozentige Beteiligung am Joint Venture South Timmins Mining mit Fancamp Exploration. PTX hält auch eine Mehrheitsbeteiligung an Green Canada Corp. mit einigen Uranvorkommen in Saskatchewan, Ontario und Quebec sowie eine Option auf kritische Mineralien im Nordwesten von Ontario. Zusätzlich zu seinen interessanten Projekten hat PTX einige Schmelz-Lizenzgebühren (NSR) auf Gold-, PGE- und Basismetallgrundstücken in Ontario im Portfolio.

Hauptaugenmerk legt der CEO Greg Ferron derzeit auf „W2“. Es besteht aus 1.122 Zelleinheiten mit einer Fläche von 220 Quadratkilometern in einem Gebiet mit geologischen Zielen von Weltrang in der Nähe des Ring of Fire von Ontario. Hier gab es im Januar eine hochauflösende magnetische Luftvermessung. Knapp 3.200 Linienkilometer wurden beauftragt, um eine umfassende Heli-GT-Vermessung durchzuführen, die das gesamte Grundstück in einem Abstand von 75 Metern abdeckt. Das Heli-GT-System zeichnet dreiachsige magnetische Gradientendaten auf, die in geringer Höhe und in engen Linienabständen geflogen werden, um magnetische Daten zu liefern. Sie werden verwendet, um die subtilen magnetischen Anomalien, die mit den CU-NI-PGE-vererzten Gabbro-Körpern im Projekt W2 in Zusammenhang stehen, zu erfassen.

Ryan Weston, Leiter des technischen Komitees des W2-Projekts von PTX, erklärt: „Wir freuen uns darauf, das Endprodukt des Dienstleisters SHA zu erhalten, das PTX mit detaillierten Informationen und hochwertigen magnetischen Daten versorgen wird. Sie sind für die Identifizierung vieler der subtilen, aber wichtigen magnetischen Merkmale auf dem Projekt W2 erforderlich und letztendlich die Grundlage für unsere grundstücksweiten geologischen Interpretationen und 3D-Modellierungsbemühungen im zentralen Gebiet bilden werden, während wir die Bohrziele vorantreiben.“ Die PTX-Aktie konnte sich im Februar an die 0,15 CAD-Marke heranarbeiten, mit den Ergebnissen der Vermessungen dürfte es zügig weiter nach oben gehen. Mit 118,8 Mio. Aktien ist PTX-Metals nur mit 16 Mio. CAD bewertet. Spannend!

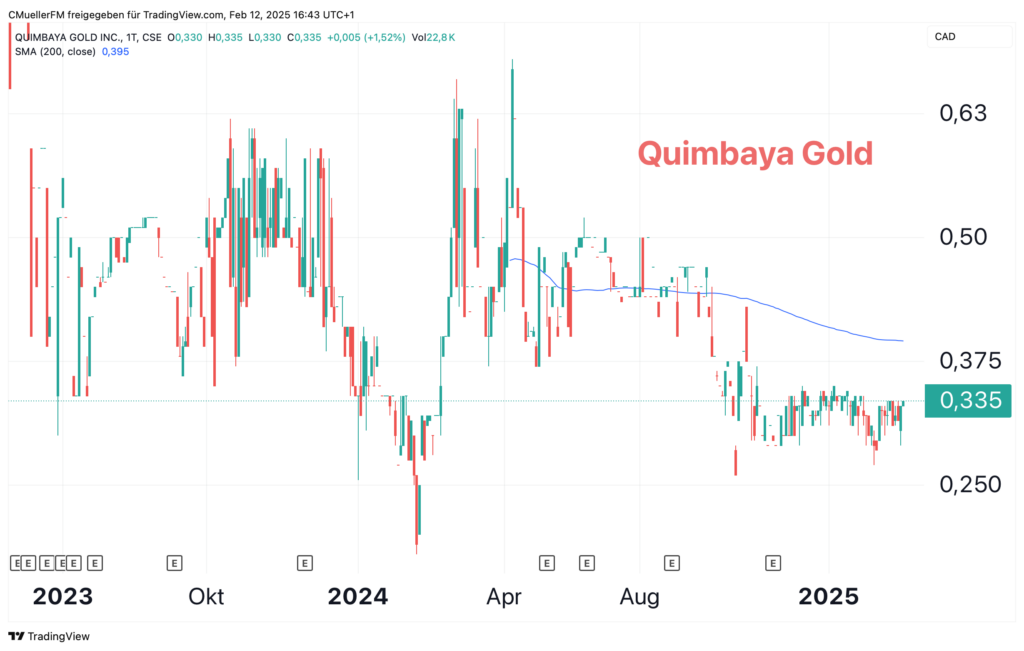

Nicht minder interessant ist unsere Neu-Entdeckung aus Kolumbien. Hier sucht der kanadische Explorer Qimbaya Gold (0,33 CAD, CSE: QIM; WKN: A3DT3C; ISIN: CA74841L1013) nach dem gelben Metall. Im Rampenlicht steht das Tahami-Projekt. Es befindet sich in der Nähe der Gemeinde Segovia im Departement Antioquia in Kolumbien und liegt 217 Kilometer nordöstlich der Stadt Medellin. Nun hat man die Ergebnisse eines Gesteinsprobenprogramms vor Ort veröffentlicht. Sie beinhalten Goldgehalte von bis zu 5,86 Gramm pro Tonne sowie 133 g/t Silber entlang eines neuen, zwei Kilometer langen Adersystems. Die angepeilten Adern verlaufen in nordwestlicher Richtung innerhalb der Claims des Unternehmens.

Insgesamt 67 Schlitzproben, 60 Gesteinsproben und fünf Pfannenkonzentrate wurden im Jahr 2024 im Rahmen der ersten Explorationsperiode auf dem Grundstück entnommen. Die Datenkonsolidierung konnte im Januar 2025 abgeschlossen werden, einschließlich einer regionalen strukturellen Interpretation des digitalen Höhenmodells und der regionalen magnetometrischen Geophysik, der Interpretation des Trends der Goldadern sowie der geochemischen Datenanalyse. Daraufhin wurde ein Folgeexplorationsprogramm konzipiert, um die Fortsetzung der Metalladern entlang des Trends zu erproben. Diese Arbeiten werden geologische Kartierungen, Grabenplanungen sowie Boden- und Schlitzgesteinsprobenahmen umfassen.

„Die vorliegenden Ergebnisse bilden eine solide Grundlage, um das Explorationsprogramm voranzutreiben und Bohrziele entlang dieses mineralisierten Gold-Silber-Korridors bei Tahami North zu definieren“, sagte CEO Alexandre P. Boivin. „Es bietet uns ein zusätzliches Projektgebiet mit neuem Entdeckungspotenzial, das unser bevorstehendes Bohrprogramm auf dem Konzessionsgebiet Tahami South, das an den Minenbetrieb Segovia von Aris Mining angrenzt, ergänzen wird.“ Quimbaya Gold hat derzeit 34,8 Mio. Aktien im Umlauf. Das bewertet den aussichtsreichen Explorer mit niedrigen 9,9 Mio. CAD. Ersteinstiege machen u.E. jetzt Sinn, denn Gold läuft weiter nordwärts!

FAZIT

Der Edelmetall-Sektor macht wieder Freude. Denn mit steigenden Future-Preisen müssen vor allem institutionelle Investoren ihre Termingeschäfte zu höheren Preisen schließen. Das ist Zündstoff für den Kassamarkt und die Notierung von Explorern sowie produzierenden Minen. Noch nie war die Bewertung einer Unze Gold oder Silber im Boden so niedrig wie in den letzten 12 Monaten. Auch das vielbeachtete Gold/Silber-Ratio steht bei einem Faktor von 90 – historisch hatte es bei etwa 40 bis 45 gelegen. Lauter könnte die Einstiegsglocke für den Sektor nicht läuten. Eine gute Streuung senkt das Portfoliorisiko.