Die Kapitalmärkte haben es derzeit nicht leicht. Sie schwanken auffällig stark zwischen geopolitischem Druck und geldpolitischen Trends. Denn nach wie vor dominiert die von Donald Trump getriebene, aggressive US-Wirtschaftspolitik. Dazu gesellen sich diverse globale Spannungen – sie sind nun schon auf fast allen Kontinenten zu finden. Neben einer Übergewichtung in Rüstung und Defense steht Gold als sicherer Hafen wieder hoch im Kurs: Im Mai, Juni und Juli gab es mit Spotpreisen von über 3.425 USD mehrere Annährungen an das Jahreshoch bei 3.500 USD, immerhin eine Jahresperformance von gut 25 %.

Für Gold-Investments spricht die Schutzfunktion im Umfeld erhöhter Volatilität und historischer Höchststände, insbesondere für Produzenten und Explorer mit viel Substanz. Im Gegensatz dazu ist im Bereich Defense und Rüstung nun langsam Vorsicht geboten. Zwar profitiert der Sektor von massiven staatlichen Ausgaben, langfristigen Aufträgen und strategisch gesicherter Nachfrage, doch die Bewertungen sind historisch hoch und teilweise völlig überzogen. Wo liegen die Chancen und Risiken für Anleger?

Defense-Aktien: Was passiert bei einem Waffenstillstand in der Ukraine?

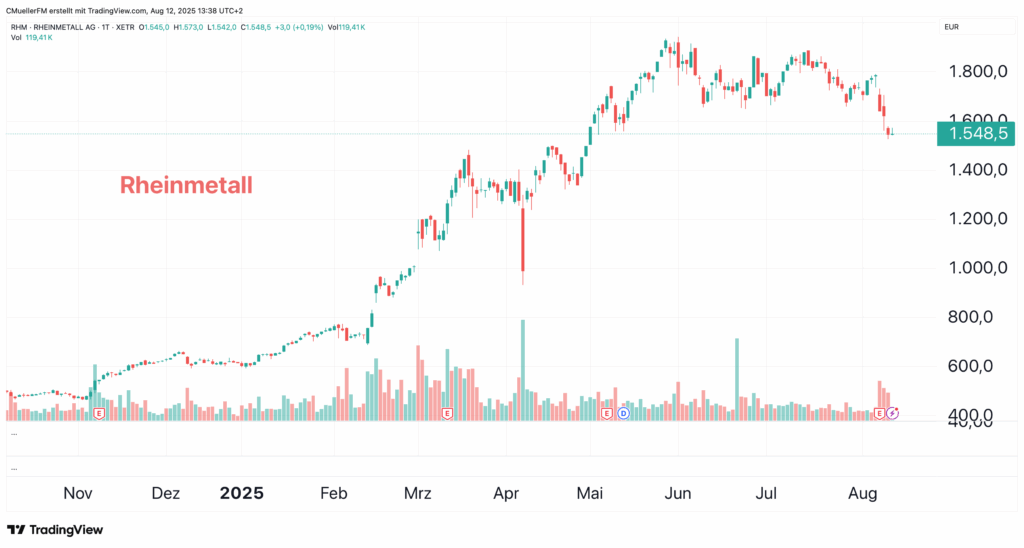

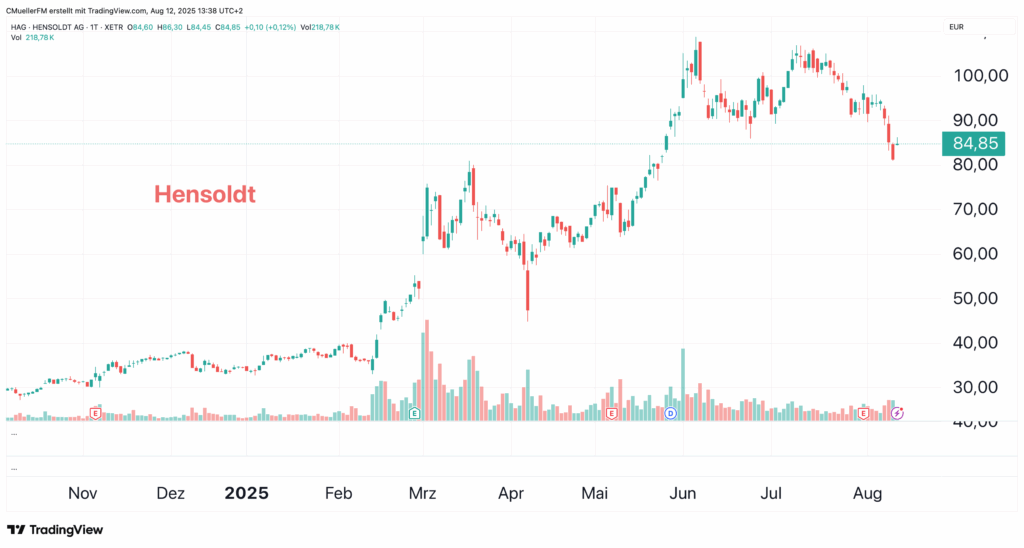

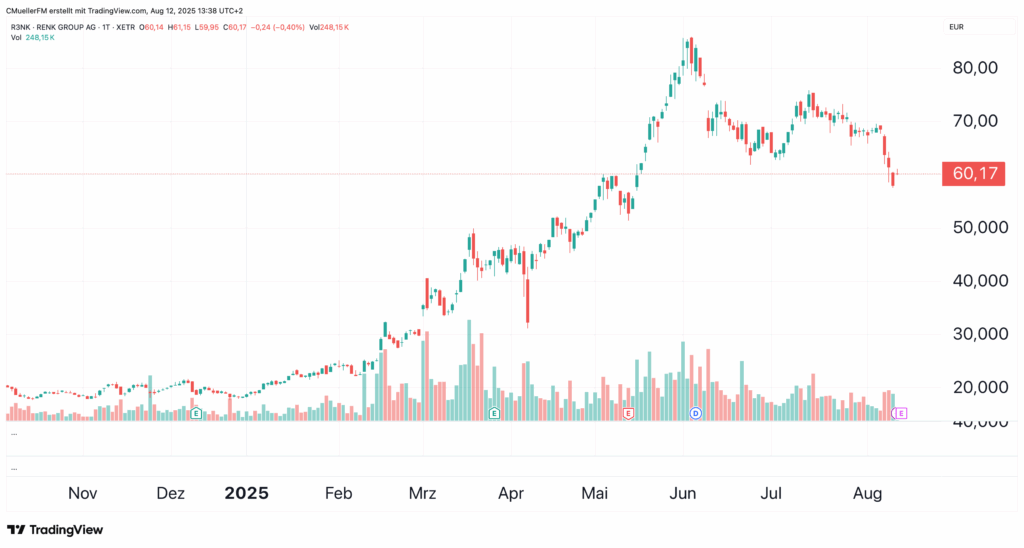

Das aktuell anberaumte Treffen zwischen Donald Trump und Wladimir Putin wirft seine Schatten voraus, im Raum steht ein möglicher Waffenstillstand mit möglichen Verhandlungen zwischen den Kriegsparteien. Das Momentum bei Rüstungsaktien hat sich in den letzten Tagen deutlich abgeschwächt. Viele der zuletzt stark gestiegenen Werte, etwa Rheinmetall, Renk oder Hensoldt, verzeichneten seither Kursverluste von zwischen 7 und 15 %. Grund dafür sind vor allem sinkende Erwartungen an neue Großaufträge und Umsatzzuwächse.

Anleger nutzen natürlich auch die Gelegenheit, Gewinne mit den „Dauerbrennern“ der letzten Monate zu realisieren. Zwar könnten die Verteidigungsbudgets in Europa und den USA mittelfristig weiterhin auf hohem Niveau bleiben und auch langfristige Aufträge für Modernisierung und Nachrüstung sichern, doch das Auftragswachstum beruhte vor allem auf geopolitischen Krisen und einer kontinuierlichen Eskalation.

Mit dem Signal einer möglichen Entspannung verliert das Argument für eine immer stärkere Rüstung an Dynamik und die Bewertung der Branche gerät zunehmend unter Druck. Hinzu kommt: Europäische und amerikanische Defense-Aktien gelten aktuell als massiv überbewertet, nachdem ihre Kurse seit Kriegsbeginn um teils über 100 % gestiegen sind. Analystenwarnungen über hohe „Forward Multiples“ und stagnierende Margen mehren sich, während die Bewertung die realen Geschäftsaussichten deutlich überholt hat. Trotz theoretischer Sicherheit durch laufende Budgets sind die Bewertungen weit vom fundamentalen Wert entfernt, insbesondere, wenn geopolitische Risiken nachlassen.

Im Gegensatz dazu gewinnen strategische Edelmetalle wie Gold an Bedeutung: Die Preise bewegen sich auf historischem Rekordniveau, gestützt durch Inflationssorgen, staatliche Überschuldung und die Unsicherheit über internationale Handelspolitik. Sollte sich die geopolitische Lage entspannen, geraten Rüstungstitel weiter ins Hintertreffen und Anleger suchen zunehmend Alternativen, etwa bei Gold, Silber oder kritischen Industriemetallen.

Rheinmetall, Renk und Hensoldt – Die Bewertungen schauen auf das Jahr 2030

Nachdem die technischen korrektur-Formationen ihre Gestalt annehmen, lohnt ein analytischer Blick auf die Protagonisten. Die Rheinmetall-Aktie hat seit ihrem Rekordhoch bei rund 1.940 EUR nun 400 EUR eingebüßt. Ein empfindlicher Rücksetzer, der CEO Armin Papperger zu auffälligen Insider-Käufen veranlasste. Die Q2-Zahlen lagen leicht unter den Erwartungen. Getrieben vom Verteidigungsbereich wuchs der Umsatz um 9 % auf 2,4 Mrd. EUR, während das EBIT mit +2 % auf 276 Mio. EUR nur moderat zulegte. Margen und Cashflow litten unter hohen Anlaufkosten und Investitionen in neue Programme. Mit einem Auftragsbestand von 63 Mrd. EUR, dem Sechsfachen des Jahresumsatzes, hält das Management an allen Wachstumszielen fest.

Werbung

Jetzt bei Smartbroker+ für 0€ handeln

Analysten bleiben überwiegend positiv, sehen im Schnitt Kursziele um 2.065 EUR, Morgan Stanley sogar bis 3.000 EUR, sollte die europäische Rüstungsquote weiter steigen. Strategisch setzt Rheinmetall (FRA: RNMBF; WKN: 703000; ISIN: DE0007030009) auf Zukäufe, Partnerschaften mit Lockheed, Boeing und Anduril sowie den Ausbau künftiger NATO-Aufträge, die bis 2030 Umsätze von 40 bis 50 Mrd. EUR sichern könnten. Kurzfristig bremsen verzögerte Auftragsvergaben und politische Risiken das Momentum, doch strukturell bleibt der Konzern als führender, vertikal integrierter Anbieter im europäischen Verteidigungsmarkt stark positioniert. Trotzdem: Der Chart ist erstmal angeschlagen!

Die jüngsten Nachrichtenlage bestätigt auch die Konsolidierung bei Renk und Hensoldt. Beide Aktien korrigierten nach ihren kräftigen Kursgewinnen der Vormonate deutlich: Hensoldt rutschte von ihrem Juni-Hoch bei 108,80 EUR phasenweise bis auf 79 EUR und notiert aktuell um 85 EUR, rund 20 % unter dem Allzeithoch. Renk fiel zuletzt von rund 86 EUR auf Werte nahe 56,50 EUR. Fundamental stehen die Unternehmen weiter solide da. Hensoldt (FRA: HNSDF; WKN: HAG000; ISIN: DE000HAG0005) steigerte im ersten Halbjahr 2025 den Umsatz um 11 % auf 944 Mio. EUR, das Gesamtjahresziel 2,5 bis 2,6 Mrd. EUR wurde bestätigt. Renk meldet aktuell Margen von über 21 % und setzt verstärkt auf den Ausbau seines Rüstungssegments. Analysten zeigen sich teils zuversichtlich: J.P. Morgan hob das Kursziel für Renk zuletzt auf 90 EUR, für Hensoldt auf 120 EUR an.

Dennoch zeigten die jüngsten Kursschwankungen, dass viele Anleger nach starken Anstiegen aufgelaufenen Gewinne mitnehmen und Risiken rund um geopolitische Entspannungen, wie Deeskalation im Nahen Osten oder einen drohenden Waffenstillstand in der Ukraine, einpreisen. Neue Lieferungen von Hochleistungs-Elektronik von Hensoldt an die Ukraine stützen die Story zwar, Gewinnmitnahmen und politische Risikosignale belasten aber die Kursentwicklung. Bei Renk (FRA: RNKDF; WKN: RENK73; ISIN: DE000RENK730) gibt es immer wieder Übernahme-Gerüchte wegen der jüngsten Aufstockung des Großaktionärs KNDS.

Die Transaktion machte KNDS mit rund 25 % zum größten Einzelaktionär, während Triton als Finanzinvestor seine Beteiligung deutlich reduziert hat. Neben KNDS sind Rebecca BidCo (ca. 7,5 %), Rovida Investment Management, Wellington Management sowie Norges Bank mit jeweils rund 3 % beteiligt. Der Streubesitz liegt aktuell aber noch bei über 76 %, vor diesem Hintergrund sollten Anleger Vorsicht walten lassen. Die Bewertung von Hensoldt und Renk bleibt erhöht, denn Kurs-Umsatz-Relationen 2025e von über 4 gibt es im deutschen Industrie-Segment selten. Die Volatilität steigt und politische Schlagzeilen könnten überzogene Wachstumserwartungen rasch einbremsen.

Pasofino Gold – Eine perfekte Gold-Liegenschaft in Westafrika

Im aktuellen Umfeld glänzt Gold weiter. Der westafrikanische Staat Liberia steht dabei neu im Rampenlicht der internationalen Rohstoffmärkte, denn das Land besitzt enorme Goldvorräte, deren Potenzial erst jetzt richtig erschlossen wird. Im Gegensatz zu vielen anderen afrikanischen Ländern ist Liberia ein geologisch hochinteressanter, aber noch wenig entwickelter Standort. Besonders der sogenannte Birimian-Gesteinsgürtel im Osten, mit einem Alter von über drei Milliarden Jahren, birgt neben Gold auch reiche Vorkommen an Eisen und Diamanten. Seit einigen Jahren erlebt das Land signifikantes Wirtschaftswachstum. In 2024 war vor allem der dynamische Bergbausektor ein Treiber des beeindruckenden BIP-Plus von 4,8 %. Die Entwicklung geht dynamisch weiter.

Mit von der Partie ist Pasofino Gold (TSX-V: VEIN; WKN: A3CSQB; ISIN: CA7026573054) ein innovatives Explorationsunternehmen mit der Vision, eines der größten bislang unerschlossenen Goldprojekte Afrikas in Produktion zu bringen. Das zu 100 % unternehmenseigene Dugbe-Tuzon-Projekt im Süden Liberias verfügt laut NI 43-101-konformer Machbarkeitsstudie von 2022 über 3,3 Mio. Unzen Gold mit einem Schnittgehalt von 1,37 g/t. Der Clou: Die Studie verwendete einen Goldpreis von 1.700 USD und besitzt aus diesem Blickwinkel enormes Upside-Potenzial auf den aktuellen Spotpreis. Die Regierung hat bereits grünes Licht für eine 25-jährige Abbaulizenz erteilt.

Werbung

Jetzt Smartbroker+ Depot eröffnen und profitieren

Die geplante Erstproduktion liegt bei 200.000 Unzen jährlich, und dank der flachen Lagerstätten betragen die Förderkosten nur rund 1.005 USD pro Unze, ein echter Vorteil gegenüber globalen Wettbewerbern. Mit dem deutlichen Goldpreisanstieg und technologischen Fortschritten steht für den Herbst 2025 eine aktualisierte Machbarkeitsstudie an, die sowohl ökonomische als auch technische Fortschritte widerspiegeln soll. Besonders spannend: Neben den schon bestehenden Ressourcen wurden an der Oberfläche Goldgehalte von bis zu 31 g/t entdeckt, das geologische Erweiterungspotenzial ist somit beträchtlich und macht Dugbe zum „Gamechanger“ für die Region.

Ein wichtiger Impuls für die Zukunft war der Eigentümerwechsel bei Hummingbird Resources und die Übernahme durch Nioko Resources, die nun mehr als 50 % an Pasofino Gold halten und entschlossen hinter der Projektentwicklung stehen. Die erfolgreiche Finanzierung über 5 Mio. CAD im Juni 2025 hat das Fundament für neue Bohrkampagnen und die Umsetzung der nächsten Projektphase gelegt. Der hohe Anteil von Insider-Zeichnungen spricht für echtes Vertrauen ins Management und die langfristige Strategie. CEO Brett Richards beschreibt Dugbe als ein Ausnahmeprojekt für Afrika: Groß, genehmigt, entwicklungsreif und perfekt strategisch positioniert.

Mit seiner robusten Finanzierung, starken Partnerschaften und einem Goldpreis auf Rekordniveau bietet Pasofino Gold einen exklusiven Zugang zum zukünftigen Förderstar Liberias und das bei einer immer noch sehr niedrigen Marktbewertung von gerade mal 56 Mio. CAD. Für Investoren, die auf substanzstarke Explorer mit Vervielfachungspotenzial setzen, ist die Aktie eine spannende „Bottom-up“-Story. Wer sich heute positioniert, investiert in die Zukunft eines aufstrebenden Gold-Developers in Westafrika.

Quimbaya Gold – Start der ersten Bohrungen in Kolumbien

Auch in Südamerika schreitet der Abbau von Edelmetallen spürbar voran, dabei zählt Kolumbien neben Brasilien zu den führenden Goldproduzenten des Kontinents. In den vergangenen 15 Jahren ist die Jahresproduktion von rund 37 Tonnen (2010) auf 60 Tonnen (2023) gestiegen. Der Bergbausektor, einschließlich Öl, Kohle und Metallen, steigerte seinen Anteil am BIP von gut 5 % vor 2020 auf etwa 8 % im Jahr 2024. Gold erweist sich dabei als besonders stabiler Wirtschaftszweig, in einzelnen Regionen macht es bis zu 40 % der lokalen Wertschöpfung aus. 2023 flossen fast 4,8 Mrd. USD an Steuern und Abgaben in die Staatskassen, wobei Antioquia das Zentrum der Goldförderung bildet. Wegen der großen Zahl informeller Schürfer liegen die tatsächlichen Werte vermutlich noch höher.

Vor diesem Hintergrund hat Quimbaya Gold (CSE: QIM; WKN: A3DT3C; ISIN: CA74841L1013) in Antioquia, nur 1,8 km von Aris Minings Hochgradmine Segovia entfernt, die erste Diamantbohrkampagne im 100 %-eigenen Projekt Tahami South gestartet. Das vollständig genehmigte 4.000-Meter-Programm markiert den Übergang von Oberflächenarbeiten zu moderner Exploration in einem der produktivsten Goldgürtel Kolumbiens. Die Liegenschaft umfasst ein Netz epithermaler Gold-Silber-Adern, das geologisch mit der Segovia-Mine verknüpft ist und trotz reicher Proben von bis zu 11,21 g/t Gold bislang nie gebohrt wurde.

Die kürzlich beendeten Gespräche über ein Joint Venture mit Denarius Metals ändern nichts am Plan: Quimbaya hält 100 % am Projekt und treibt sowohl die Bohrungen als auch die formelle Einbindung des weit verbreiteten Kleinbergbaus voran. Rückhalt kommt von namhaften Investoren wie Serafino Iacono, Mitgründer von Gran Colombia Gold (heute Aris Mining), der zuletzt persönlich 500.000 CAD investiert hat. Die jüngste Finanzierung wurde wegen der hohen Nachfrage von 2 auf 4 Mio. CAD aufgestockt und sichert die nächsten Schritte ab.

Mit einem erfahrenen Team, Bohrzielen entlang der vermuteten Fortsetzung der Segovia-Adern und einer erstklassigen geologischen Lage sehen Marktbeobachter Parallelen zum Aufstieg des Nachbarn Aris Mining, dessen Börsenwert sich seit 2022 vervierfacht hat. CEO Alexandre P. Boivin ist die treibende Kraft hinter Quimbaya, er resümiert: „Der beste Ort, eine Mine zu finden, ist neben einer Mine. Wir sind die Ersten, die hier moderne Exploration anwenden.“ Bei aktuell rund 0,55 CAD je Aktie und einer Bewertung von etwa 32 Mio. CAD könnten erste Bohrergebnisse zum Katalysator für eine drastische Neubewertung werden. Schon in den nächsten Wochen sind erste Ergebnisse zu erwarten. Risikobewusste Investoren sollten diese Story unter ihr Kopfkissen legen!

FAZIT

Nach einer Phase extremer Überbewertung und spekulativer Luft im Rüstungssektor zeigen Waffenstillstandsperspektiven, wie plötzlich und drastisch die Renditephantasie platzen kann. Rüstungsaktien erscheinen angesichts ausgereizter Bewertungen und einer möglichen Normalisierung der Aufträge mittelfristig überteuert. Wer flexibel auf die Rohstoffdynamik und politische Trends setzt, findet attraktive Alternativen abseits der verteuerter Rüstungswerte, insbesondere bei strategischen Metallen wie Gold, die im aktuellen Umfeld zusätzliche Sicherheit bieten. Eine gesunde Streuung über Segmente und Länder senkt die Volatilität im Portfolio.