Die Wall Street eilt von Rekord zu Rekord – mit den anderen Märkten im Schlepptau. Der S&P 500 konnte am vergangenen Freitag per Schlusskurs mit 5.088,79 Punkten ein weiteres Allzeithoch markieren. Damit bringt es der Index seit Jahresanfang auf eine positive Performance von immerhin rund 6,7%. Doch damit ist der S&P 500 längst nicht Spitzenwert, denn der Nasdaq 100 konnte seit Jahresanfang sogar über 7,6% zulegen. Dennoch:

Wir würden die Korken nicht allzu laut knallen lassen. Zwar ist der Jahresauftakt geglückt und setzt damit auch die sehr starke Performance aus dem Vorjahr fort. Aber wenn man sich die einzelnen Markt-Indices im Vergleich anschaut, ist festzustellen, dass wir hier schon seit geraumer Zeit eine gewisse Schieflage haben, die sich nur noch weiter ausprägt. Das zeigt sich insbesondere im direkten Vergleich zwischen dem S&P 500, den Nasdaq 100 und dem sehr breit gefassten Russell 2000.

Dieser war zwar in den vergangenen Jahren und Jahrzehnten regelmäßig Underperformer, konnte aber immerhin zum S&P 500 halbwegs den Anschluss halten. Doch seit spätestens einem Jahr wird die Kluft immer größer. Vom Abstand zum reinrassigen Technologieindex Nasdaq 100 wollen wir in dieser Stelle überhaupt nicht mehr reden, der hat sich längst deutlich von den anderen Indices abgekoppelt.

Kein Wunder, dass sich die Diskussion im Markt längst auch um die Frage dreht, ob es denn die Werte aus der zweiten, dritten oder dahinter liegenden Reihe schaffen, quasi im Sog der Big Player an der Börse ebenfalls signifikante Performancezuwächse zu schaffen oder, das als negatives Szenario, gibt es in absehbarer Zeit eine größere Bewertungskorrektur bei den „Glorreichen Sieben“ und den anderen top-kapitalisierten Aktien. Immerhin:

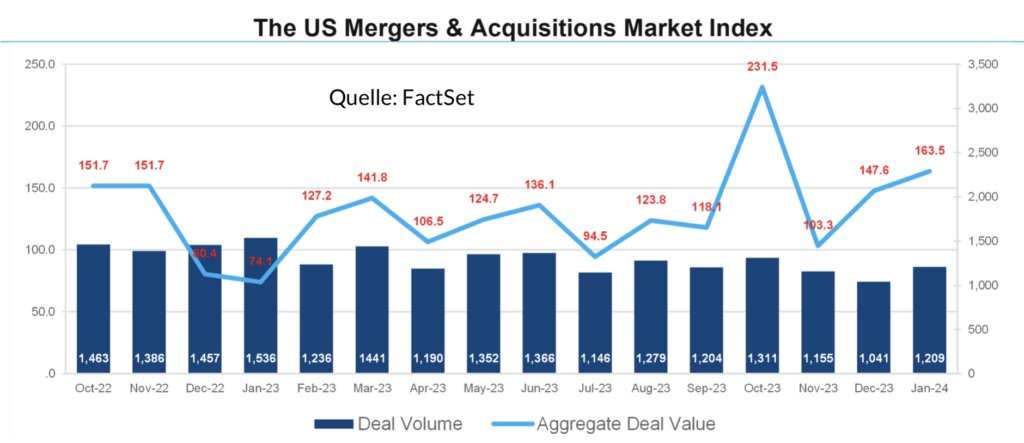

Auch wenn wir diese Frage aktuell noch nicht beantworten können, so liefert der Markt selbst doch weiterhin Impulse für ein anhaltendes Aufwärtsmomentum. Das zeigt sich insbesondere auch in den Übernahme- und Fusions-Aktivitäten (M&A). Im zurückliegenden Januar erhöhten sich am US-Markt die M&A-Aktivitäten um stattliche 16,1% auf insgesamt 1.209 Ankündigungen dieser Art. Dabei erhöhte sich das aggregierte Deal-Volumen um 10,8% gegenüber dem Vormonat auf 163,5 Mrd. Dollar – ein Spitzenwert seit mindestens Oktober 2022. Wobei auch noch auffällt:

Hier gab es zwar aus dem Technologiesektor mit der Übernahme von Uniper Networks durch HPE und Ansys durch Synopsis für jeweils 13,4 bzw. 32,2 Mrd. Dollar die beiden größten Highlights. Doch insgesamt zeigten die klassischen Sektoren Industrie-Dienstleistungen, Mischaktivitäten und Versorger eine Zunahme der angekündigten Deals, während die anderen 18 von 21 Sektoren abnehmende Deal-Aktivitäten verbuchten.

Natürlich stehen wir noch ganz am Anfang des Jahres und dieses derzeitige Bild kann sich schnell noch ändern. Aber trotzdem geben die aktuellen Deals einen Hinweis darauf, wo es anscheinend auch noch Nachholbedarf gibt. Und hierbei dürften insbesondere auch weiterhin die Bereiche Energie, Infrastruktur und womöglich auch wieder Finanzen im weiteren Jahresverlauf von sich reden machen.