Intel, der einstige Marktführer im Chipsektor, hat eine beeindruckende Talfahrt hinter sich. Doch könnte gerade jetzt der Zeitpunkt gekommen sein, an dem sich mutige Investoren positionieren sollten? Ist Intel tatsächlich ein schlafender Riese, der kurz vor dem Erwachen steht? Oder handelt es sich um einen strauchelnden Giganten, der seine besten Tage hinter sich hat?

Die aktuelle Lage: Eine historische Unterbewertung?

Intel wird derzeit zu einem Kurs-Buchwert-Verhältnis von etwa 0,866 gehandelt – nahezu der niedrigste Wert seit rund 35 Jahren! Zum Vergleich: AMD wird mit dem 2,42-fachen des Buchwertes bewertet, Qualcomm liegt bei etwa dem 5,2-fachen, Taiwan Semiconductor bei rund 5,8-fachen. Nvidia wird aktuell mit dem schwindelerregenden 29-fachen seines Buchwertes gehandelt.

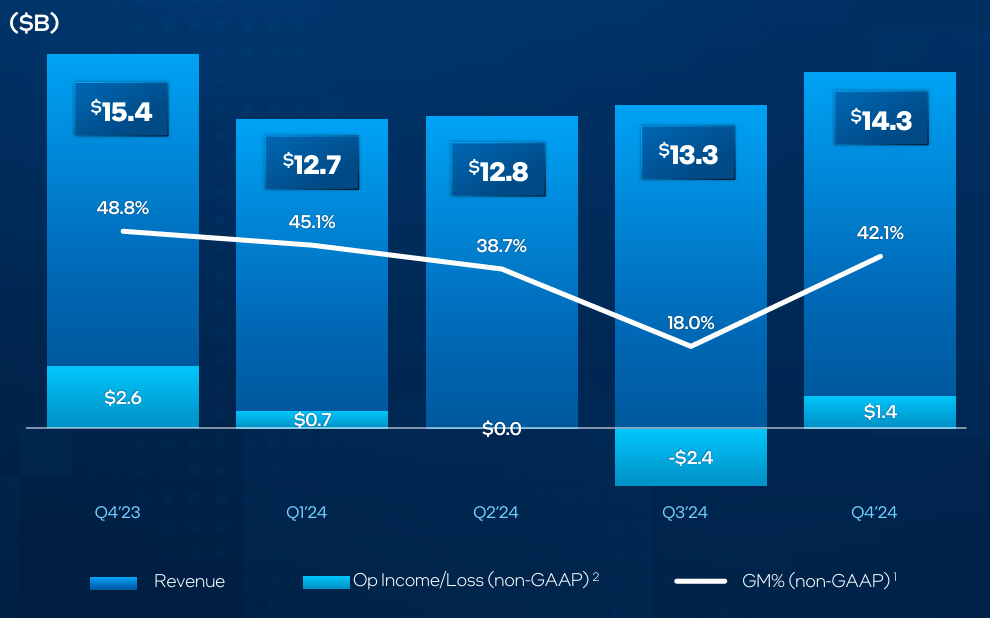

Die Zahlen des vierten Quartals 2024 waren durchwachsen. Zwar übertraf Intel die Erwartungen mit einem bereinigten Gewinn pro Aktie von 0,13 Dollar und einem Umsatz von 14,26 Milliarden Dollar, aber das bedeutete immer noch einen Rückgang von 7% im Jahresvergleich. Besorgniserregend war vor allem der Nettoverlust von 126 Millionen Dollar – ein dramatischer Wandel gegenüber dem Nettogewinn von 2,67 Milliarden Dollar im Vorjahresquartal.

Die Wettbewerbssituation: Ein Koloss auf tönernen Füßen?

Trotz aller Herausforderungen beherrscht Intel immer noch etwa 70% des globalen PC-Marktes – eine beachtliche Position, die dem Unternehmen eine stabile Einnahmebasis verschafft. Im Servermarkt hat jedoch AMD kontinuierlich Marktanteile erobert. Die größte Schwachstelle ist der KI-Markt. Während Nvidia mit seinen GPUs den KI-Boom dominiert, scheint Intel die Entwicklung verschlafen zu haben.

Der neue Kapitän: Lip-Bu Tan – Hoffnungsträger oder umstrittene Wahl?

Im März 2025 wurde Lip-Bu Tan zum neuen CEO von Intel ernannt. Tan gilt als Veteran der Halbleiterindustrie und hat als CEO von Cadence Design Systems eine beeindruckende Erfolgsbilanz vorzuweisen. Während seiner Amtszeit stieg der Aktienkurs von Cadence um atemberaubende 4.370%.

Doch es gibt auch Bedenken. Tan hält Beteiligungen an Hunderten chinesischer Technologieunternehmen, darunter einige mit Verbindungen zur chinesischen Volksbefreiungsarmee. Diese Verflechtungen werfen Fragen auf, besonders für ein Unternehmen wie Intel, das hochmoderne Chips für das US-Verteidigungsministerium herstellt.

Intels Restrukturierungspläne: Radikaler Umbau oder Kosmetik?

Intel befindet sich mitten in einem strategischen Umbau: Das Unternehmen hat 2024 seine Design- und Fertigungsteams getrennt – ein Schritt in Richtung eines Modells, das TSMC perfektioniert hat. Zudem investiert Intel aggressiv in neue Fabriken, um ein Foundry-Geschäft aufzubauen. Intels Foundry-Sparte verzeichnete 2024 trotz eines Umsatzes von 18 Milliarden Dollar einen operativen Verlust von 13 Milliarden Dollar.

Gleichzeitig arbeitet Intel intensiv daran, im KI-PC-Markt Fuß zu fassen und verfolgt mit Panther Lake, das in der ersten Hälfte 2025 auf dem Intel 18A-Prozessknoten auf den Markt kommen soll, einen ambitionierten technologischen Sprung.

Die Technologiestrategie: Zurück an die Spitze?

Der Schlüssel ist die Entwicklung der 18A-Prozesstechnologie, die 2025 eingeführt werden soll. Wenn Intel diesen Zeitplan einhält und einige anständige Foundry-Kunden gewinnt, könnte sich die Geschichte ändern. Ein weiterer wichtiger Fokus liegt auf KI-PCs. Intel arbeitet mit über 200 unabhängigen Softwareanbietern zusammen, um mehr als 400 KI-Funktionen für seine Chips zu optimieren.

Im Serverbereich erkennt Intel an, dass Granite Rapids die Lücke zu den Wettbewerbern nur teilweise schließt, und Clearwater Forest wurde auf Anfang 2026 verschoben. Das Unternehmen erwartet, dass 2025 ein Jahr der Stabilisierung des Marktanteils sein wird.

Die Zoll-Frage: Unerwarteter Rückenwind für Intel?

Präsident Trumps Zollpolitik könnte Intel direkt zugutekommen, da in Regierungs- und Verteidigungssektoren zunehmend in den USA hergestellte Halbleiter bevorzugt werden. Die Secure Enclave-Initiative von Intel mit dem Verteidigungsministerium positioniert das Unternehmen gut für die steigende Nachfrage nach im Inland produzierten Chips.

Andererseits ist die Zoll-Thematik ein zweischneidiges Schwert. Intel hängt von ausländischen Firmen wie ASML Holding für EUV-Lithografiewerkzeuge ab. Wenn Vergeltungszölle aufkommen, könnten die Kosten für diese Ausrüstung massiv steigen.

Ist Intel eine Value-Falle oder eine echte Chance?

Für Optimismus sprechen folgende Faktoren:

- Intel handelt deutlich unter seinem Buchwert

- Die Führung hat die Probleme offen anerkannt und strukturelle Änderungen vorgenommen

- Intel hat immer noch eine dominante Position im PC-Markt

- Der neue CEO Lip-Bu Tan hat bei Cadence bewiesen, dass er ein Unternehmen transformieren kann

- Geopolitische Spannungen könnten Intel einen Vorteil verschaffen

Gegenargumente:

- Intel hatte wiederholt Probleme, seine technologischen Roadmaps einzuhalten

- Die Konkurrenz ist stärker denn je

- Die Foundry-Strategie ist riskant und teuer

- Tans umfangreiche Investitionen in China könnten zu geopolitischen Komplikationen führen

- Das Tempo der Technologieentwicklung beschleunigt sich

Fazit: Lohnt sich der Einstieg bei Intel?

Für risikobereite Anleger mit einem langen Anlagehorizont könnte Intel eine interessante Wette sein. Die aktuelle Bewertung ist historisch niedrig, und das Unternehmen scheint entschlossen, die notwendigen Veränderungen vorzunehmen. Wenn Intel seine Roadmap einhält und seine Foundry-Strategie Früchte trägt, könnte die Aktie ein erhebliches Aufwärtspotenzial bieten.