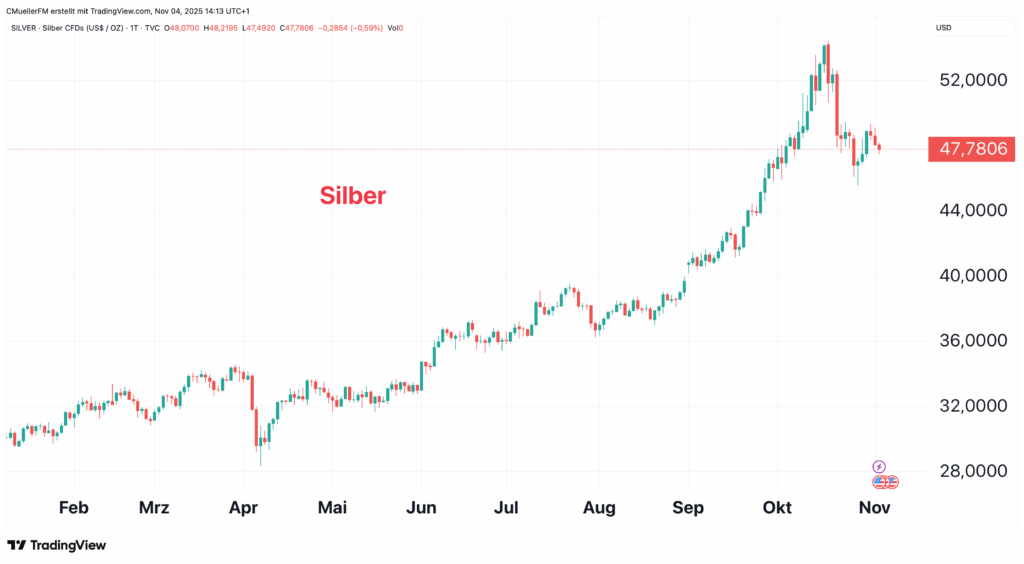

Was für eine Volatilität! Gab es bei den Edelmetallen in den letzten Wochen neue Bestmarken von 4.350 USD bei Gold und 53,50 USD bei Silber, so geht der gesamte Sektor nun wohl in eine Konsolidierung über. Zugegeben, es war schon ein fulminanter Anstieg bis in den Herbst zu verzeichnen, Vergleichbares gab es im Rohstoff-Sektor schon lange nicht mehr. Dennoch auffällig: Das stark beobachtete Gold/Silber-Ratio hat sich dennoch über dem Wert von 80 gehalten, obwohl das langfristige Mittel bei etwa 45 bis 50 anzufinden ist. Das spricht für weitere Anpassungsprozesse in naher Zukunft.

JP Morgan hatte jüngst ein Kursziel von 6.000 USD für 2029 in den Raum gestellt, Finanzexperte Peter Schiff sieht das sogar noch im Jahr 2026 – na ja mal sehen, ob es so weit geht. Die Branche ist nun wachgerüttelt, das erkennen Investoren an einer gestiegenen M&A-Aktivität und einem boomenden Junior Mining-Sektor, wie man es seit gut 10 Jahren nicht mehr erlebt hat. Die Zeit ist gekommen, Rohstoffdepots neu zu strukturieren!

Gold und Silber – Ein Thema für Generationen

Auch wenn manch erratischen Bewegungen eine andere Sprache sprechen: Gold und Silber sind mehr als kurzfristige Spekulationsobjekte. Sie sind generationenübergreifende Wertspeicher und aktuell weltweit stark nachgefragt. Laut World Gold Council stieg die globale Goldnachfrage im dritten Quartal 2025 auf 1.313 Tonnen, ganze 47 % waren der Aufstockung von Investments geschuldet. Besonders bemerkenswert ist die Rolle der Notenbanken. Allein in der ersten Jahreshälfte 2025 kauften Zentralbanken weltweit 415 Tonnen Gold, mit dem aktuellen Stand Q3 sind es bereits 630 Tonnen. Dieser Wert liegt konstant über dem Durchschnitt vergangener Jahre und ist getrieben von “De-Dollarisierung der Rücklagen” sowie dem Anstieg globaler Unsicherheiten.

Die zuletzt hohe physische Nachfrage hat den Goldpreis auf neue Rekordstände getrieben. Top-Investmentbanken wie Goldman Sachs, J.P. Morgan und UBS setzen für Ende 2026 Kursziele zwischen 4.300 und 4.800 USD pro Unze an, laut JP Morgan mit Potenzial bis 2029 auf 6.000 USD bei weiteren geopolitischen Eskalationen. Für Silber zeichnen Analysten ein ähnlich dynamisches Bild: Während klassische Prognosen 2025 zwischen 30 und 36 USD ausrufen (LBBW, HSBC, UBS), sehen Häuser wie WisdomTree, InvestingHaven und First Majestic bei anhaltendem Boom sogar Ziele von 50 bis 100 USD, langfristig sogar noch deutlich höher.

Wesentlicher Preistreiber bei Silber ist die Industrie: Solarzellen, Elektromobilität und Halbleiter sorgen für Rekordnachfrage, parallel schrumpfen die physischen Lagerbestände und die Leihkosten steigen. ETFs, Privatanleger und Industriekunden konkurrieren inzwischen weltweit um das knappe Metall. Die massiven ETF-Zuflüsse spiegeln das Vertrauen wider und bewirkten allein im letzten Quartal einen Rekordzufluss von 26 Mrd. USD, sodass die ETF-Bestände auf insgesamt 472 Mrd. USD kletterten. Das strukturelle Defizit, getrieben durch Förderengpässe und stetig steigende Nachfrage, macht Gold und Silber für Generationen unverzichtbar.

Denn Notenbanken, Anlageprofis und Privatanleger sichern mit physischen Edelmetallen Vermögen gegen Inflation, Staatsverschuldung und Währungskrisen ab. Wer heute investiert, partizipiert an der Stabilität und dem Wachstum weltweiter Nachfrage. Kurzfristige Rallys sind dabei nur der Ausdruck einer fundamentalen Trendwende in globaler Vermögenssicherung und Wertaufbewahrung und wahrscheinlich keine Seltenheit mehr. Konsolidierungen wie jetzt, bieten daher wieder neue Einstiegs-Levels.

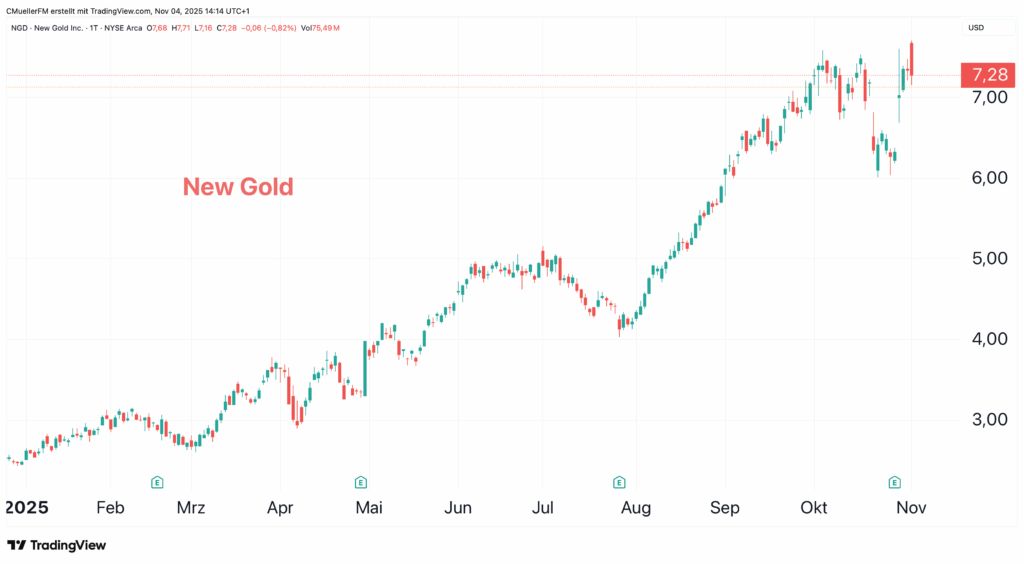

Coeur Mining schluckt New Gold – Ein neuer Titan entsteht

In dieser Gemengelage häufen sich wieder Übernahmen, denn Größe mutiert zum entscheidenden Kostenfaktor, gerade wenn die Liegenschaften sich optimal ergänzen. Coeur Mining (ISIN: US1921085049 | WKN: A0RNL2) übernimmt New Gold (ISIN: CA6445351068 | WKN A0ERPH) über einen reinen Aktientausch im Wert von rund 7 Mrd. USD. Damit schafft der amerikanische Rohstoff-Konzern ein neues Schwergewicht im nordamerikanischen Edelmetallsektor. Das fusionierte Unternehmen wird mit knapp 20 Mrd. USD bewertet und profitiert von Rekordgoldpreisen und einem Traumumfeld für Produzenten. Kombiniert erwarten Coeur und New Gold im kommenden Jahr einen Ausstoß von rund 900.000 Unzen Gold und 20 Mio. Unzen Silber.

Die Integration der zwei kanadischen Projekte von New Gold stärkt Coeurs Bilanz und soll die Produktionskosten signifikant senken. Für 2026 peilt der neue Konzern rund 3 Mrd. USD EBITDA und etwa 2 Mrd. USD freien Cashflow an, ein dramatischer Sprung gegenüber Coeurs EBITDA von 142 Mio. USD und negativem Free Cashflow von –297 Mio. USD vor zwei Jahren. CEO Mitchell Krebs sieht in dem Merger den entscheidenden Schritt zu einem größeren und resilienteren Produzenten mit niedrigeren Kosten und höheren Margen.

New-Gold-Chef Patrick Godin betont operative Synergien, insbesondere die schnelle Erschließung der K-Zone bei New Afton sowie verbesserte Explorationsmöglichkeiten bei Rainy River. Aktionäre von New Gold erhalten 0,4959 Coeur-Aktien pro Anteil, was einem Aufschlag von etwa 16 % gegenüber dem Durchschnittskurs der letzten Wochen entspricht. Coeur will den Standort in Toronto erhalten und auch eine kanadische Börsennotiz anstreben. Beide Aktien haben sich im Jahr 2025 bereits verdreifacht, ob der Zusammenschluss schnell neue Renditen schafft, muss abgewartet werden.

Aftermath Silver – Auf den Spuren chilenischer Schätze

Manche Explorer konnten in den letzten Monaten eine Kursvervielfachung erzielen. So stiegen die Aktien des kanadischen Juniors Aftermath Silver (ISIN: CA00831V2057 | WKN: A2DMFN) in 2025 vorübergehend bereits mehr als 100 %. Mit der aktuellen Silber-Korrektur gibt es dann aber auch mal wieder niedrigere Kurse. Das ist gut, da es gleich wieder neues Investoren-Kapital in den Markt lockt. Die gute Stimmung bei Aftermath hat seine Gründe, denn das Unternehmen legt seinen Fokus auf Silber und Basismetalle und steht in der Entwicklung an einem entscheidenden Wendepunkt. Schon bald kann der Explorer zum Entwickler aufsteigen, ein Move, den Anleger lieben.

Im Rampenlicht stehen drei Projekte in Südamerika: das fortgeschrittene Berenguela-Projekt in Peru sowie Challacollo und Cachinal in Chile. Berenguela beherbergt eine polymetallische Lagerstätte mit Silber, Kupfer und Mangan, die in oberflächennahen, oxidischen Mineralisierungen vorliegt und somit für eine kosteneffiziente Tagebauentwicklung geeignet ist. Die Infrastruktur rund um Berenguela ist exzellent, mit direkter Straßenanbindung, Strom- und Wasserversorgung sowie Nähe zu Bahnlinien. Nach intensiven Bohrprogrammen wurde die Ressourcengrundlage 2023 deutlich erweitert, wobei Measured & Indicated 40,18 Mio. Tonnen mit 78 g/t Silber und 6,10 % Mangan umfasst. Die Inferred-Ressourcen belaufen sich auf weitere 22,29 Mio. Tonnen, wodurch Berenguela zu den größeren unerschlossenen polymetallischen Lagerstätten Südamerikas zählt. Das Managementteam verfügt über jahrzehntelange Erfahrung in der Projektentwicklung und profitiert zudem vom Einstieg des renommierten Investors Eric Sprott. Mit einer soliden Kapitalbasis von rund 4,5 Mio. CAD kann Aftermath Silver laufende Bohr- und Metallurgiearbeiten eigenständig finanzieren.

Challacollo in Nordchile ist ein hochgradiges epithermales Silber-Gold-Projekt, dessen bestehende Ressource durch ein geplantes 7- bis 10-Bohrlöcher-Programm im vierten Quartal 2025 erweitert werden soll.Ziel der Bohrungen ist es, bekannte Adern nach unten und entlang des Streichens zu verlängern, zuvor ungetestete Strukturen zu prüfen. Die Oxidationsgrenze bei Challacollo liegt bei etwa 200 Metern Tiefe, wobei Gold- und Basismetallgehalte typischerweise in der Tiefe zunehmen. Das Projekt befindet sich verkehrsgünstig nahe der Pan-American Highway und in der Nähe bestehender Bergbauinfrastruktur. Cachinal ist eine kleinere historische Silberlagerstätte in Nordchile mit Erweiterungspotenzial, die nachrangig entwickelt wird.

Alle drei Projekte bieten eine geologische und geopolitische Risikostreuung sowie Flexibilität bei der Projektplanung. Die Kernmetalle Silber, Kupfer und Mangan profitieren von langfristigen Nachfrageschüben durch Energiewende, Elektrifizierung und Industrialisierung. Sie stehen längst auf der kritischen Liste der westlichen Industrie-Nationen. Die laufenden metallurgischen Studien und die anstehende vorläufige Wirtschaftlichkeitsstudie (PEA) bilden die Basis für die wirtschaftliche Bewertung und Entwicklung von Berenguela. Eine aktuelle Bewertung von 136 Mio. EUR ist für die Mannigfaltigkeit der Besitztümer nicht zu hoch. Aktuell gelingt ein Einstieg mit 30 % Abschlag zum Top!

Questcorp Mining – Gut finanziert in die nächste Runde

Die gute Stimmung geht auch an Questcorp nicht vorbei. Denn Questcorp Mining (ISIN: CA7479762071 | WKN: A40DY5) positioniert sich zunehmend als attraktiver Silber- und Goldexplorer aussichtsreichen Projekten in Kanada und Mexiko. Das La-Union-Projekt im produktiven Sonora-Goldgürtel zeigt geologisch die Merkmale eines klassischen Carbonate-Replacement-Systems (CRD) mit nachgewiesenen hochgradigen Mineralisierungen. Die erste Bohrkampagne ist zu rund zwei Dritteln abgeschlossen und verläuft planmäßig innerhalb des vorgesehenen Budgets.

Sie umfasst bislang sieben Bohrlöcher an vier Hauptzielen, darunter Union Mine, Famosa, North Union und El Cobre. An der Union Mine durchteuften zwei Bohrungen die Clemente- und Caborca-Formationen, historisch bekannt für hochgradiges Gold und Silber. Haldenproben bei Famosa ergaben beeindruckende Werte von 59,4 g/t Gold und 833 g/t Silber, was die geologische Kontinuität der Strukturen bestätigt. Das Projekt umfasst etwa 2.600 Hektar in einer Zone mit mehreren bekannten Goldlagerstätten von über einer Million Unzen.

Weitere Bohrungen sind für das neu definierte Zielgebiet El Creston geplant, um westlich verlaufende Zubringerzonen entlang vormineralisierter Verwerfungen zu testen. Riverside Resources leitet das technische Programm und stellt eine konsequente QA/QC-Überwachung sicher. Alle Proben werden in den Laboren von Bureau Veritas in Hermosillo und Vancouver analysiert, um höchste Standards zu gewährleisten. Ziel ist eine präzise Modellierung des Systems, die Definition des wirtschaftlichen Potenzials und die Vorbereitung einer ersten Ressourcenschätzung. Parallel wird das North Island Copper Project in British Columbia mit geophysikalischen Surveys und geologischen Neubewertungen vorangetrieben.

CEO Saf Dhillon und das Managementteam setzen auf das solide geologische Umfeld des La-Union-Projekts, das durch hochwertige Bodenproben und erste Bohrungen gestützt wird. Die Explorationsarbeiten zielen darauf ab, die Struktur der Lagerstätte detailliert zu modellieren und das wirtschaftliche Potenzial zu quantifizieren. Kürzlich schloss Questcorp die erste Tranche einer Privatplatzierung über 2,1 Mio. CAD ab, wobei rund 14 Mio. Einheiten zu je 0,15 CAD ausgegeben wurden. Insgesamt sollen bis zu 3,5 Mio. CAD für die Fortführung der Bohrungen in La Union, für Exploration in North Island sowie für allgemeines Working Capital bereitgestellt werden.

Die Finanzierungsstruktur umfasst auch 50 % Warrants mit einem Ausübungspreis von 0,20 CAD, was zusätzliche Flexibilität für zukünftige Kapitalmaßnahmen bietet. Die positive Entwicklung der Finanzierungslandschaft ist für Explorer ein Segen, welcher weniger auf Zinssenkungen der Notenbanken zurückzuführen ist, sondern auf die anhaltende Rallye an den Edelmetallmärkten. Positive Bohrergebnisse dürften die Marktaufmerksamkeit weiter erhöhen, denn Investoren begeistern sich derzeit wieder stark für frühphasige Projekte. Im Kürzel QQQ kann sogar noch zu einer Marktkapitalisierung von rund 12 Mio. CAD zugeschlagen werden.

TKMS und Renk – Abhängig von intakten Lieferketten

Wer in kritische Metalle investiert, sollte auch die Entwicklungen bei Rüstungsunternehmen wie TKMS und Renk genau verfolgen, da sie direkten Einfluss auf die Nachfrage nach Spezialstählen, Legierungen und Hochleistungsmaterialien haben. Die thyssenkrupp-Schiffbautochter TKMS (ISIN: DE000TKMS001 | WKN: TKMS00) treibt die Entwicklung neuer U-Boot- und Marinesysteme aktiv voran und ist Anfang Oktober erstmals notiert worden. Schnell ging es über 100 EUR, nun konsolidiert das Papier bei etwa 77 EUR. Der Zeitpunkt ist gut gewählt, denn derzeit erhält das Unternehmen mehrere Großaufträge, darunter die Modernisierung bestehender U-Bootflotten sowie mögliche Lieferungen für internationale Marineprojekte wie z.B. auch nach Indien.

Der bestehende Auftragsbestand schafft eine solide Basis für mittelfristige Umsätze und Materialbedarf. Noch gibt es keine Zahlen, aber schon erste Analystenmeinungen: Bernstein Research stuft das Unternehmen mit „Underperform“ ein und setzt ein Kursziel von 74 EUR, da trotz des hohen Auftragsvolumens die Bewertung bereits hoch und das kurzfristige Aufwärtspotenzial begrenzt ist. Die Deutsche Bank bewertet TKMS mit „Hold“ und einem Kursziel von 75 EUR, erkennt zwar das Potenzial durch die starken Auftragsbücher und U‑Boot-Projekte, sieht aber nur eingeschränktes Upside. Interessierte Anleger sollten wohl noch auf niedrigere Kurse zum Einstieg warten.

Der Augsburger Getriebe-Spezialist Renk (ISIN: DE000RENK730 | WKN: RENK73) meldete ebenfalls steigende Auftragseingänge und wachsende Gewinne im ersten Halbjahr. Groß ist das Marktinteresse an den Spezial-Getriebesystemen für militärische und industrielle Anwendungen. Renk liefert unter anderem Marinegetriebe für Passagier- und Fährschiffe, erweitert Serviceverträge international und baut seine Kapazitäten modular aus. Die kontinuierlich steigenden Aufträge bedeuten auch eine wachsende Nachfrage nach hochfesten Metallen, Kupferkomponenten und spezialisierten Schmiedeteilen. Nach dem erfolgreichen IPO im vergangenen Jahr ging es rasant im Kurs nach oben, aber ebenso in der Bewertung. Aktuell steht für 2027e ein Kurs-Umsatz-Verhältnis von 4,5 und ein KGV von 28 auf dem Plan. Entsprechend zurückhaltend sind auch die Analysten auf der Plattform LSEG. Sie erwarten einen 12-Monats-Durchschnittskurs von 69,50 EUR im Raum. Der Wert hat sich mit Höchstkuren von 90 EUR aber schon arg verausgabt.

Ein bedeutender Aspekt für Investoren ist die enge Verknüpfung solcher Rüstungsunternehmen mit kritischen Metallen wie Silber, Uran, Wolfram und Seltenen Erden, die für die Produktion hochmoderner Waffensysteme und Defense-Technologien unabdingbar sind. Störungen in den westlichen Beziehungen zu wichtigen Lieferanten wie China könnten schlagend werden. Die aktuell hohen Bewertungen im Sektor sind daher nicht gesetzt, vor allem wenn es mal zu ernsthaften Friedensverhandlungen kommt.

FAZIT

Nach einer langen Phase relativer Stabilität zwischen 15 und 30 USD bis 2024 rückt der Silbermarkt nun stärker ins Blickfeld der Anleger. Geopolitische Spannungen, anhaltende Inflationssorgen und Rekordstände bei den Staatsschulden machen Edelmetalle zu einem zunehmend gefragten Absicherungsinstrument. Während Gold über die letzten drei Jahrzehnte durchschnittlich rund 9,5 % Rendite pro Jahr lieferte, zeigt auch Silber inzwischen wieder deutliches Kurspotenzial. Die Rückkehr spekulativer Investoren und die Aussicht, die historische Höchstmarke von 50 USD nachhaltig zu durchbrechen, könnten zu neuen Kurssprüngen führen.

Zusätzliche Unterstützung erhält der Markt durch begrenzte physische Lagerbestände und eine wachsende industrielle Nachfrage. In diesem Umfeld ergeben sich für strategische Anleger interessante Chancen, ihr Portfolio gezielt zu positionieren. Dabei empfiehlt sich ein Mix aus etablierten Bergbaugesellschaften, dynamischen Juniorunternehmen und attraktiven Explorationsprojekten wie Aftermath Silver oder Questcorp Mining. Interessant ist auch der Defense-Sektor, denn hier sind kritische Metalle unabdingbar mit Rüstungsaufträgen gekoppelt. Eine breit angelegte Diversifikation im Depot hilft, Risiken abzufedern und gleichzeitig von mehreren Wachstumspfaden zu profitieren.