Korrektur-Schock! Kritische Metalle wie Silber oder Gold durchlebten gestern eine 5 % Korrektur. Das ist in einem so steilen Aufwärtstrend nichts Ungewöhnliches, doch nun realisieren verwöhnte Rohstoffanleger, dass die Börse keine Einbahnstraße ist. Insbesondere, wenn viele Derivate im Spiel sind. Experten schätzen, dass derzeit die 150-fache Menge an Finanzprodukten auf Gold und Silber emittiert sind, wie es eine physische Belieferung erlauben würde.

Das Zauberwort heißt nämlich „Cash Settlement“ d.h. dass 90 % der Produkte nur über den Preis geregelt werden können. In den Bedingungen der Papiere befindet sich dann ziemlich weit im hinteren Teil: Falls eine physische Auslieferung bei Fälligkeit nicht möglich ist, hat der Emittent das Recht in Cash zurück zu bezahlen. Die meisten Anleger stört dieser Passus nicht. Doch derzeit häufen sich die Anfragen, welche eine physische Belieferung fordern. Das sprengt die Tresore der Verwahrstellen. Risikobewusste Investoren können von solchen Verwerfungen profitieren mit der richtigen Aktienauswahl.

Investmentbanken warnen: Lieferengpässe bei Metallen könnten Preisexplosion auslösen

Die symbolträchtige 50 USD-Marke beim Silber ist durchbrochen, ein Niveau, das zuletzt während der spekulativen Übertreibungen der 1980er Jahre erreicht wurde. Doch anders als das „Hunt-Cornering“ von damals ist der aktuelle Preisanstieg kein Produkt kurzfristiger Marktmanipulation, sondern Ausdruck einer sich vertiefenden strukturellen Knappheit. Das Angebot an physischem Silber kann mit der rasant steigenden Nachfrage aus Industrie, Investoren und ETFs kaum mehr Schritt halten. Die Folge sind Engpässe, steigende Leihkosten und zunehmend illiquide Spreads, die selbst erfahrene Marktteilnehmer unter Druck setzen.

Investmentbanken wie Bank of America und Marktbeobachter von Bloomberg sprechen offen von einem deutlichen Missverhältnis zwischen Spot- und Terminmärkten. Die anhaltende Backwardation, meint höhere Kassapreise gegenüber Futures, signalisiert eine reale physische Verknappung, die sich nicht durch reine Spekulation erklären lässt. Bank of America hat ihren Preis-Ausblick daher auf 65 USD je Unze angehoben und verweist auf ein strukturelles Angebotsdefizit, das durch hohe industrielle Nachfrage und sinkende Lagerbestände verstärkt wird. Seit 2021 sind die physischen Bestände an der London Bullion Market Association (LBMA) um etwa ein Drittel gefallen, während Auffangfonds mehr als 75 Prozent der verfügbaren Menge absorbiert haben.

Die Ursachen dieser Verknappung liegen tief: Silber ist heute nicht nur ein sicherer Hafen in einem Umfeld steigender Staatsverschuldung, Inflation und geopolitischer Unsicherheit, sondern ein unverzichtbarer Rohstoff für Solarzellen, Halbleiter, Elektromobilität und andere Schlüsseltechnologien der Energiewende. Der strukturelle Wandel hin zu einer elektrifizierten Wirtschaft verschiebt die Nachfragebasis dauerhaft nach oben, während der Ausbau neuer Minenprojekte nur schleppend vorankommt. Besonders Indien trägt als wachsender Schmuckmarkt zusätzlich zur Nachfrage bei, da das günstigere Silber dort zunehmend als preisgünstige Alternative zu Gold genutzt wird.

Diese fundamentale Knappheit führt zu ungewöhnlichen Marktbewegungen: Händler verlagern physisches Material zwischen Handelsplätzen wie Chicago und London, um Preisdifferenzen zwischen Comex und LBMA auszunutzen. Gleichzeitig schrumpfen die verfügbaren Bestände an der Comex rapide. Analysten halten es zwar für möglich, dass China kurzfristig Silber exportiert, um Marktengpässe zu lindern, doch sehen viele darin eher strategische Rhetorik als eine wirkliche realistische Option oder den blanken Versuch, drohende Margin Calls und Panikreaktionen zu vermeiden.

Für die kommenden Jahre erwarten führende Analysten ein anhaltend knappes Marktumfeld. Seriöse Kursziele für 2025 liegen zwischen 37 und 50 USD, während langfristig auch Preise im Bereich von 100 USD diskutiert werden. Extreme Prognosen, wie die von Robert Kiyosaki mit einem Silberpreis von 500 US-Dollar, gelten jedoch als überzogen. Entscheidend bleibt: Die aktuelle Rally ist Ausdruck eines globalen strukturellen Defizits – nicht das Ergebnis kurzfristiger Spekulation. Damit tritt Silber in eine neue Marktphase ein, in der physische Verfügbarkeit, industrielle Nachfrage und Lieferkettenrisiken den Preis stärker prägen als je zuvor.

Rheinmetall und Jinko Solar – Abhängig von stabilen Lieferketten

Rheinmetall und Jinko Solar sind zwei Beispiele, warum gerade Silber im aktuellen Rausch knapper Rohstoffe ganz oben auf der Einkaufsliste steht. Für Rheinmetall (ISIN: DE0007030009 | WKN: 703000) ist Silber ein unverzichtbarer Bestandteil in Hochleistungs-Elektronik, Sensorik und präzisen Zündsystemen, die in modernen Verteidigungs- und Sicherheitstechnologien eingesetzt werden. Seine hohe elektrische und thermische Leitfähigkeit macht Silber zum bevorzugten Material in kritischen Anwendungen, bei denen Zuverlässigkeit und Reaktionsgeschwindigkeit entscheidend sind. In Lenkwaffen, Drohnensystemen und Kommunikationsmodulen sorgt Silber für verlustfreie Signalübertragung und minimale Widerstände.

Darüber hinaus wird es in Speziallegierungen und Kontaktmaterialien genutzt, welchen hohen Belastungen und Temperaturschwankungen standhalten müssen. Da Rheinmetall zunehmend in elektronische Systeme und Verteidigungsplattformen investiert, wächst die strategische Bedeutung von Silber als „Funktionsmetall“ kontinuierlich. Die Rheinmetall-Aktie (1.790 EUR) steht ganz oben im DAX-Ranking, in 2025 liegt der Kursgewinn bei knapp 200 %. Für Langfristanleger eine Bank, mit einem KGV 2025e von 40 kurzfristig etwas teuer.

Für Jinko Solar (ISIN: US47759T1007 | WKN: A0Q87R), einen der weltweit größten Hersteller von Solarmodulen, ist Silber sogar noch essenzieller. In jedem einzelnen Solarpanel befinden sich feine Silberleitbahnen, sogenannte Busbars, die den erzeugten Strom effizient ableiten. Rund 10 % der weltweiten Silbernachfrage entfallen heute bereits auf die Photovoltaikindustrie, Tendenz steigend. Jinko Solar setzt auf hocheffiziente Zelltechnologien wie TOPCon und HJT, welchen jeweils einen höheren Silberanteil pro Zelle benötigen, um den Wirkungsgrad zu maximieren.

Das bedeutet: Je stärker die Solarindustrie wächst, desto größer wird der Bedarf an physischem Silber und damit auch das Risiko von Engpässen. Schon geringe Preissteigerungen oder Lieferverzögerungen können die Produktionskosten empfindlich beeinflussen. Die Aktie von Jinko Solar steht bei den Analysten auf der Plattform LSEG mit einer Kaufempfehlung nicht in vorderster Reihe, denn der beliebte Solartitel hat seit 3 Jahren mit sinkenden Margen zu tun und kurzfristig ist keine Markterholung in Sicht.

Questcorp Mining – Am Anfang einer großen Erfolgsgeschichte?

Vielleicht gibt es mittelfristig Entspannung für den Silbermarkt? Denn der kanadische Explorer Questcorp Mining (ISIN: CA7479762071 | WKN: A40DY5) positioniert sich zunehmend als spannender Silber- und Gold-Follower mit Projekten in zwei ertragreichen Bergbauregionen. Das Unternehmen konzentriert sich auf das La-Union-Projekt im mexikanischen Sonora und das North Island Copper Property (NICP) in British Columbia. Beide Liegenschaften sind mit hervorragender Infrastruktur und stabilen Rahmenbedingungen ausgestattet. Besonders La Union im produktiven Sonora-Goldgürtel gilt als potenzieller Wendepunkt, da es geologisch die Merkmale eines klassischen Carbonate-Replacement-Systems (CRD) zeigt. Das erste Bohrprogramm ist zu rund zwei Dritteln abgeschlossen und verläuft planmäßig sowohl zeitlich als auch budgetär.

Bislang wurden sieben Bohrlöcher an vier von fünf Hauptzielen niedergebracht, darunter Union Mine, Famosa, North Union und El Cobre. An der Union Mine durchteuften zwei Bohrungen die Clemente- und Caborca-Formationen, welche historisch für hochgradige Mineralisierung bekannt sind. Bei Famosa ergaben Haldenproben beeindruckende Gehalte von 59,4 g/t Gold und 833 g/t Silber, was die geologische Kontinuität der Strukturen bestätigt. Weitere Bohrungen sind auch für das neu definierte Zielgebiet El Creston geplant, um die westlich verlaufenden Zubringerzonen entlang vormineralisierter Verwerfungen zu untersuchen.

Die technische Leitung des Programms liegt bei Riverside Resources, das sämtliche Konzessionen vor Ort kontrolliert und eine konsequente QA/QC-Überwachung implementiert hat. Alle Proben werden von Bureau Veritas Laboratories in Hermosillo und Vancouver analysiert, um höchste Qualitätsstandards zu gewährleisten. Nach Abschluss der Kampagne sollen geophysikalische IP-Surveys, geologische Neubewertungen und Laborergebnisse integriert werden, um die Struktur des Systems präzise zu modellieren. Ziel ist es, das wirtschaftliche Potenzial der Lagerstätte zu definieren und den Weg zu einer ersten Ressourcenschätzung zu ebnen.

Zur Finanzierung dieser Arbeiten hat Questcorp zuletzt eine Privatplatzierung zu 0,15 CAD von bis zu 3,5 Mio. CAD gestartet, um sowohl La Union als auch das North Island Copper Project weiter voranzutreiben. Derzeit testet Questcorp zusätzliche Bohrziele westlich des Haupttrends, die potenzielle Feeder-Zonen enthalten könnten. Angesichts des aktuellen Edelmetall-Superzyklus mit Gold über 4.000 USD und Silber über 50 USD befindet sich Questcorp an einem hochinteressanten Punkt seiner Entwicklung. Sollte sich die Hypothese hochgradiger CRD-Zonen bestätigen, wäre eine deutliche Neubewertung des Unternehmens naheliegend. Mit solider finanzieller Aufstellung, wachsendem Newsflow und starker geologischer Basis bleibt Questcorp Mining ein hochattraktiver Frühphasenwert mit spekulativem Hebel auf substanzielle Bohrerfolge.

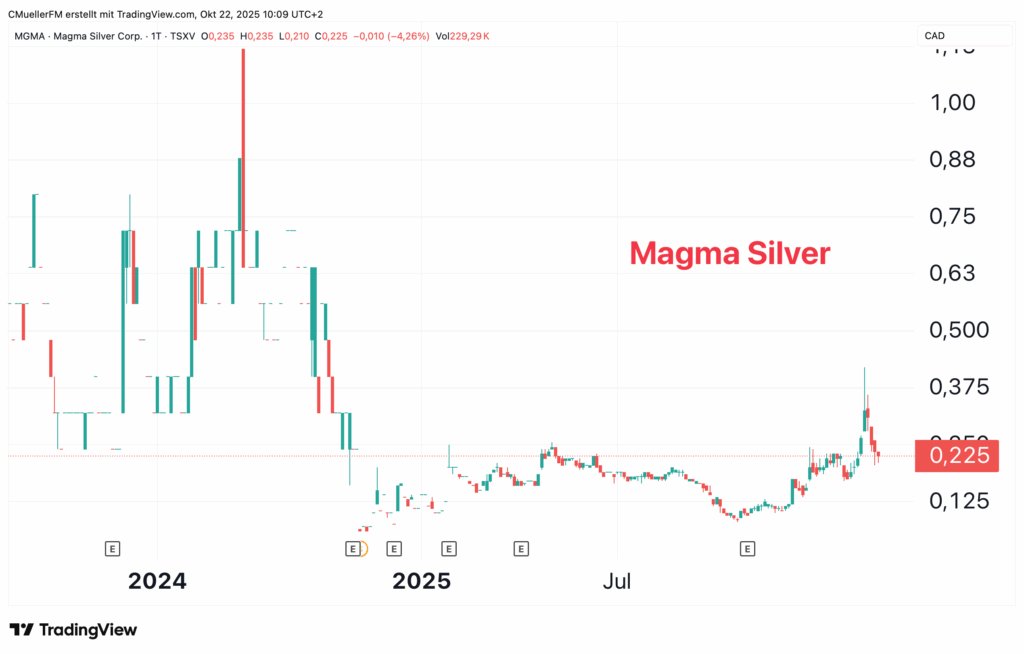

Magma Silver – Ein super Liegenschaft in Peru

Magma Silver Corp. (WKN: A411DV, ISIN: CA5589221004) zählt zu den vielversprechenden Edelmetallexplorern in Peru, einem der bedeutendsten Bergbauländer der Welt. Das kanadische Unternehmen konzentriert sich auf das Silber-Gold-Projekt Niñobamba, das sich über rund 4.100 Hektar erstreckt und in einer geologisch hochinteressanten Region liegt. Frühere Explorationsarbeiten von Branchengrößen wie Newmont Mining und AngloGold Ashanti, die zusammen mehr als 14,5 Millionen CAD investierten, belegen das außergewöhnliche Potenzial des Gebiets.

Im Zuge des aktuellen Phase-1-Arbeitsprogramms auf den Konzessionen Jorimina und Randypata erzielte Magma Silver bemerkenswerte Ergebnisse, die die historischen Daten nicht nur bestätigten, sondern teilweise deutlich übertrafen. Proben aus alten Stollen lieferten Spitzenwerte von 14,56 g/t Gold und 10,59 oz/t Silber, was auf eine hochgradige epithermale Mineralisierung hinweist. Besonders interessant ist eine bislang ungetestete zwei Kilometer lange Silberanomalie auf Randypata, die nun im Fokus der weiteren Exploration steht.

Aufbauend auf den positiven Resultaten hat das Unternehmen Phase 2 eingeleitet, um mithilfe gezielter geochemischer Analysen und strukturellem Mapping präzise Bohrziele für die bevorstehende Kampagne zu definieren. Das Bohrprogramm im vierten Quartal 2025 soll die Grundlage für einen ersten Ressourcenbericht nach kanadischem NI 43-101-Standard schaffen und den Übergang in eine fortgeschrittene Entwicklungsphase einleiten.

Parallel dazu wurde die laufende Kapitalmaßnahme aufgrund starker Nachfrage von 4 auf 5 Millionen CAD erhöht. Das Angebot umfasst 33,33 Millionen Einheiten zu 0,15 CAD, bestehend aus einer Aktie und einem halben Warrant, der innerhalb von 36 Monaten zu 0,25 CAD ausgeübt werden kann. Die Nettoerlöse dienen der weiteren Exploration auf Niñobamba, der Stärkung des Working Capitals sowie allgemeinen Unternehmenszwecken. Der Erfolg dieser Platzierung verdeutlicht das wachsende Vertrauen institutioneller und privater Investoren in die Projektqualität und die Kompetenz des Managements.

Das makroökonomische Umfeld in Peru spielt Magma Silver dabei in die Karten. Die Investitionen im Bergbausektor stiegen im ersten Halbjahr 2025 um 7 % auf 2,3 Mrd. USD, während die Ausgaben für Explorationen um 35 % auf über 1 Mrd. USD zulegten. Angesichts hoher Silberpreise, niedriger Betriebskosten und stabiler rechtlicher Rahmenbedingungen gilt Peru aktuell als eine der attraktivsten Explorationsregionen weltweit. Magma Silver positioniert sich damit als aktiver Profiteur des neuen Investitionszyklus im peruanischen Bergbau. Sollte die anstehende Bohrkampagne die bisherigen Gehalte bestätigen oder erweitern, besitzt Niñobamba das Potenzial, sich zu einer der bedeutendsten neuen Silber-Gold-Entdeckungen Südamerikas zu entwickeln mit entsprechend hohem Wertsteigerungspotenzial für die MGMA-Aktie, die auch in Deutschland notiert ist.

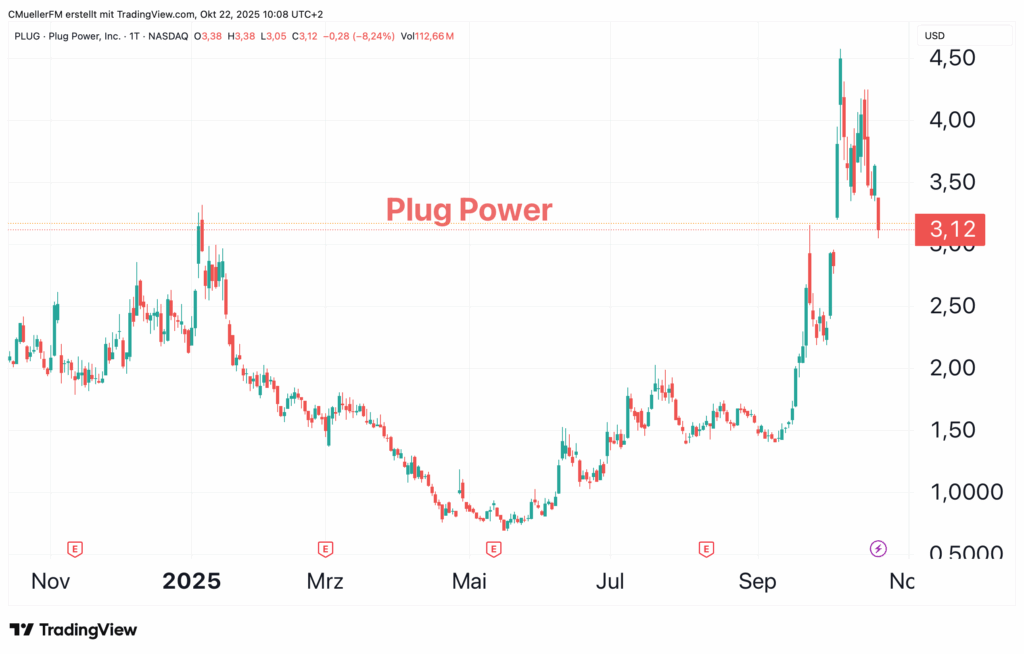

Plug Power und Nel ASA – Alternative Energien ohne knappe Rohstoffe

Weder knapp noch selten ist Wasser auf unserem blauen Planteten. Deshalb ist es auch nahe liegend warum alternative Energiekonzepte, den grünen „Wasserstoff“ als Energiequelle der Zukunft ansehen. Verfolgt man die Börsenszene im Sektor Hydrogen, so stößt man auch Unternehmen wie Plug Power und Nel ASA, ihre Rendite der letzten 3 Jahre entspricht aber eher einem Wertvernichtungsprogramm.

Nach einem dramatischen Kursverfall von rund 95 % bis Anfang 2025 notierte die Aktie des US-Branchenprimus Plug Power (WKN: A1JA81, ISIN: US72919P2020) zeitweise nur noch bei 0,75 USD. Erst durch drei umfangreiche Kapitalmaßnahmen im Milliardenbereich und eine Kreditgarantie des US-Energieministeriums gelang es CEO Andy Marsh, das Unternehmen zu stabilisieren. Inzwischen mehren sich die positiven Nachrichten aus dem operativen Geschäft, und auch Analysten passen ihre Einschätzungen wieder nach oben an.

Aktuell empfehlen 7 von 25 Experten den Titel zum Kauf, wenngleich das mittlere Kursziel mit 3,00 USD noch aus der Schwächephase stammt. Anfang Oktober übersprang die Aktie bei außergewöhnlich hohem Handelsvolumen bereits die Marke von 4,50 USD, ein Plus um das Sechsfache seit dem Tief. Die aktuelle Korrektur zog den Wert wieder auf etwa 3,10 USD. Wer noch unsicher ist, blickt gespannt auf die Quartalszahlen am 11. November, wenn Plug Power auch den Ausblick konkretisieren dürfte. Ein hochvolatiler, aber spannender Wert!

Ähnlich turbulent aber mit weniger Amplituden bewegt sich der norwegische Wasserstoff-Pionier Nel ASA (WKN: A0B733, ISIN: NO0010081235) durch den Börsendschungel. Der Aktienkurs liegt trotz zwischenzeitlicher Erholungen auf 12-Monatssicht immer noch mit 46 % im Minus. Hier brechen die öffentlichen Aufträge nun schon seit mehreren Quartalen weg. Im zweiten Quartal erlitt man einen Umsatzrückgang um 48 % auf 174 Mio. NOK, der Konzern leidet vor allem unter verzögerten Entscheidungen bei Großprojekten im Alkaline-Segment.

Das PEM-Segment glänzte hingegen mit Rekordumsätzen und einem Auftragseingang von 290 Mio. NOK, was die technologische Stärke des Unternehmens unterstreicht. Der Auftragsbestand bleibt mit 1,46 Mrd. NOK solide und die geplanten Kostensenkungsmaßnahmen erhöhen die operative Effizienz. Analysten geben gemischte Bewertungen ab, mit durchschnittlichen Kurszielen zwischen 2,08 NOK und 2,23 NOK, während Hochs von 4,20 NOK auf weiteres Potenzial hinweisen. Der Nel-Kurs fiel in den letzten 3 Jahren um ganze 80 %, er konnte sich in Sympathie zu Plug Power zumindest im Oktober um 20 % nach oben bewegen. Die Euphorie war aber recht schnell wieder vom Tisch. Interessierte Anleger sollten die Q3-Zahlen am 29. Oktober abwarten. Beide Aktien könnten demnächst zu guten Turnaround-Spekulationen werden.

FAZIT

Nach Jahren stabiler Kurse zwischen 15 und 30 USD bis 2024 steht der Silbermarkt nun vor einer Phase deutlich erhöhter Aufmerksamkeit. Globale Unsicherheiten, anhaltende Inflationsängste und historische Höchststände bei den Staatsverschuldungen rücken Edelmetalle zunehmend in den Fokus langfristiger Anleger. Während Gold über die letzten drei Jahrzehnte im Schnitt eine Jahresrendite von etwa 9 % erzielte, gewinnt auch Silber spürbar an Dynamik. Die Rückkehr spekulativer Marktteilnehmer, kombiniert mit der Aussicht, die Marke von 50 USD nachhaltig zu durchbrechen, könnte neue Kursrekorde ermöglichen. Engpässe bei physischen Beständen und steigender industrieller Bedarf verstärken diesen Aufwärtstrend zusätzlich.

In diesem Umfeld eröffnen sich für Investoren attraktive Möglichkeiten, ihr Portfolio strategisch auszurichten. Wichtig dabei ist eine Mischung aus etablierten Minenkonzernen, wachstumsstarken Juniorunternehmen und interessanten Explorationsprojekten wie Questcorp Mining oder Magma Silver. Eine sorgfältige Diversifikation trägt dazu bei, Risiken zu streuen und gleichzeitig von mehreren Wachstumspfaden zu profitieren.