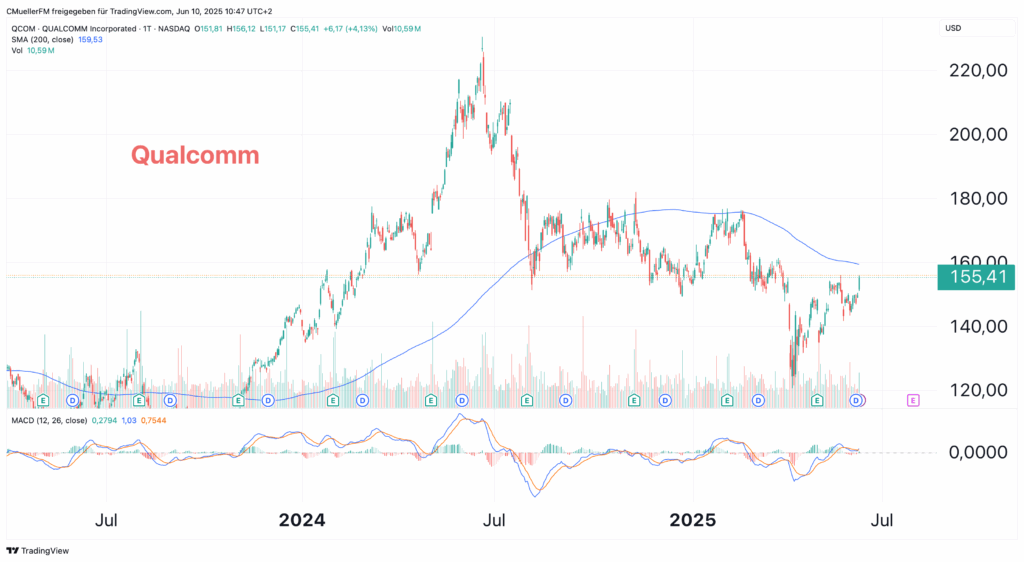

Qualcomm hat im ersten Quartal des Geschäftsjahres 2025 starke Ergebnisse erzielt und die Markterwartungen übertroffen. Der bereinigte Gewinn je Aktie (EPS) stieg um 24 % auf 3,41 Dollar und lag damit deutlich über der Analystenschätzung von 2,97 Dollar. Der Umsatz wuchs um 18 % auf 11,67 Mrd. Dollar. Trotzdem reagierte die Aktie mit Kursverlusten. Ein Widerspruch, der nachdenklich macht.

Der KI-Motor läuft auf Hochtouren

Was hier passiert, ist mehr als nur ein weiteres solides Quartal. Qualcomm-CEO Cristiano Amon sieht KI als den großen Technologietreiber 2025: „Wir werden sehen, wie die KI-Verarbeitung an den Rand (Edge) verlagert wird, was KI-zentrierte Erlebnisse ermöglicht und verbessert“. Diese Edge-KI-Strategie zahlt sich bereits aus. Die neue Snapdragon X-Serie erobert systematisch den PC-Markt, während im Automotive-Bereich die Digital Chassis-Plattform neue Partnerschaften mit Sony Honda Mobility und Royal Enfield eingeht.

Besonders beeindruckend: Das Chipsegment (QCT) erzielte einen Rekordumsatz von 10,08 Mrd. Dollar, getrieben von der steigenden Nachfrage nach KI-fähigen Smartphones. Qualcomm gab im vergangenen Monat bekannt, dass er einen wichtigen neuen Vertrag mit Samsung Electronics über die Lieferung von Chips für die Flaggschiff-Mobiltelefone des südkoreanischen Unternehmens in aller Welt abgeschlossen hat. Ein strategischer Coup, der die Marktposition nachhaltig stärkt.

Diversifikation trägt Früchte

Die Wachstumszahlen jenseits der Smartphone-Kernsparte überzeugen: Der Automotive-Bereich wächst mit 59% Jahr-über-Jahr, IoT-Umsätze steigen um 27%. Qualcomm investiert massiv in Künstliche Intelligenz und sieht großes Potenzial in AI-Anwendungen direkt auf dem Gerät. Diese Diversifikationsstrategie reduziert die Abhängigkeit vom volatilen Smartphone-Markt erheblich.

Die kürzlich angekündigte Übernahme von Alphawave IP für 2,4 Milliarden Dollar zeigt, wohin die Reise geht: High-Speed-Konnektivität für Datacenter und KI-Infrastruktur. Eine logische Ergänzung zur bestehenden Prozessor-Expertise.

Valuation schreit nach Aufmerksamkeit

Bei aller Euphorie um die Geschäftszahlen darf man die Bewertung nicht vergessen: Qualcomm Forward P/E ist signifikant unter seinem historischen Durchschnitt, vor allem in Bezug auf sein KI-getriebenes Wachstumspotenzial. Das Forward-KGV von 12,7 liegt deutlich unter dem historischen Durchschnitt von 21. Für ein Unternehmen mit solch starken KI-Wachstumstreibern erscheint das geradezu konservativ.

Für das zweite Quartal 2025 prognostiziert Qualcomm einen Umsatz zwischen 10,2 Milliarden und 11,0 Milliarden Dollar bei einem Gewinn je Aktie zwischen 2,70 und 2,90 Dollar. Diese Prognosen liegen über den Analystenschätzungen – ein weiteres Zeichen für die Kontinuität des Wachstumskurses.

Warum der Markt zögert

Trotz der starken Finanzergebnisse von Qualcomm fiel die Aktie des Unternehmens im nachbörslichen Handel um 4,84% auf 167,35 Dollar. Diese Reaktion wirkt überzogen angesichts der fundamentalen Stärke. Möglicherweise reflektiert sie allgemeine Marktvolatilität oder schlicht Gewinnmitnahmen nach dem starken Run in 2024.

Das Urteil

Qualcomm steht vor einem fundamentalen Wandel – weg vom reinen Smartphone-Zulieferer hin zum diversifizierten KI-Infrastruktur-Player. Die aktuellen Zahlen bestätigen diese Transformation eindrucksvoll. Wer eine Wette auf Edge-KI und die nächste Computing-Generation eingehen möchte, kommt an Qualcomm kaum vorbei. Die derzeitige Bewertung bietet dabei eine attraktive Eintrittschance für langfristig orientierte Anleger.